Das

Hauptkennzeichen des globalisierten Kapitalismus

seit Anfang der 1980er Jahre ist der sinkende

Lohnanteil, mit anderen Worten der sinkende

Anteil des Bruttoinlandsprodukts (BIP), den

die Lohnabhängigen erhalten. Dieser Tendenz

entspricht, in marxistischen Begriffen gesprochen,

ein Anstieg der Ausbeutungsrate. Es handelt

es sich um ein statistisch eindeutig belegbares

Ergebnis, das für die meisten Länder

des Nordens wie des Südens gilt.

STATISTISCH

UNWIDERLEGBARE DATEN

Die

von offiziellen Körperschaften erstellten

Daten zeigen eine Gesamtentwicklung, die für

alle Industriestaaten, die Europäische

Union und Frankreich gilt. Ungeachtet aller

Polemiken, die sich daran entzündet haben

(siehe Kasten 1) handelt es sich um eine sowohl

vom IWF als auch von der Europäischen Kommission

anerkannte Tatsache. Ein kürzlich von der

Bank für Internationalen Zahlungsausgleich

veröffentlichtes Dokument (Ellis Smith

2007) bestätigt, dass der tendenzielle

Anstieg des Profitanteils (The global upward

trend in the profit share) ein strukturelles

Phänomen ist, das sich nicht auf konjunkturelle

Fluktuationen zurückführen lässt.

Die zeitliche Entwicklung verläuft in allen

Fällen ähnlich: Bis zur Krise Mitte

der 70er Jahre ist der Lohnanteil nahezu stabil,

danach steigt er abrupt an. In der ersten Hälfte

der 80er Jahre kehrt sich der Trend um: Der

Lohnanteil sinkt und pendelt sich tendenziell

auf einem historisch sehr tiefen Niveau ein.

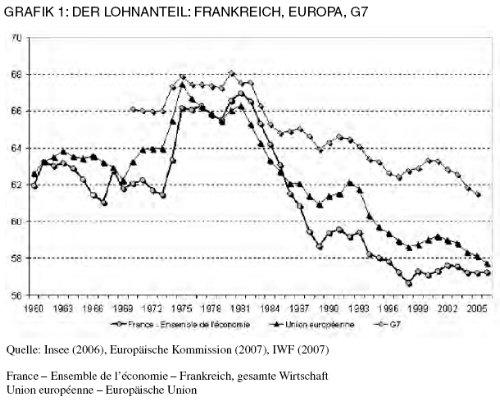

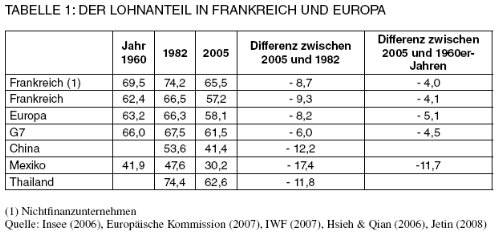

Frankreich

bildet keine Ausnahme, wie die nachfolgende

Tabelle zeigt. Den jüngsten Daten des nationalen

Statistikbüros Insee zufolge liegt der

Anteil der Löhne am Unternehmensgewinn

2006 bei 65,8 %, gegenüber 74,2 % im Jahr

1982, was einem Rückgang von 8,4 Prozentpunkten

entspricht. Gemäß Europäischer

Kommission sank der Anteil der Löhne in

der gesamten EU zwischen 1982 und 2006 um 9,3

Prozentpunkte von 66,5 % auf 57,2 %. Ein analoger

Rückgang lässt sich in allen EULändern

beobachten (8,6 Prozentpunkte). Weniger ausgeprägt

scheint der Rückgang dagegen für die

Gesamtheit der G7 zu sein, was insbesondere

auf die Vereinigten Staaten zurückzuführen

ist. Dieselbe Tendenz findet schließlich

auch in aufstrebenden Ländern wie China,

Mexiko und Thailand statt (Tabelle 1).

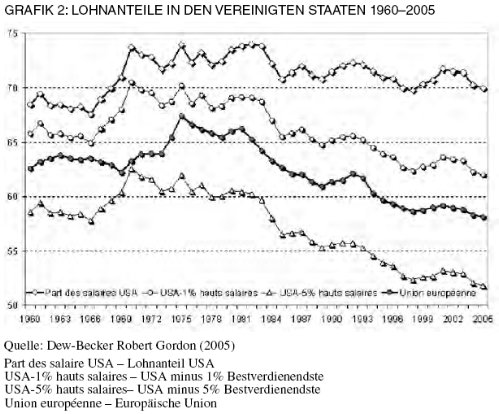

DER

FALL DER VEREINIGTEN STAATEN

Die

wichtigste Ausnahme in dieser Tendenz sind die

Vereinigten Staaten und Großbritannien,

wo der Lohnanteil langfristig im Wesentlichen

unverändert geblieben ist. Diese Feststellung

steht scheinbar in Widerspruch zur Darstellung,

wonach diese beiden Länder führend

in der neoliberalen Politik sind. So fallen

die durchschnittlichen Lohnsteigerungen in Großbritannien

höher aus als in Europa oder Frankreich.

Am deutlichsten sieht man aber an den Vereinigten

Staaten, wie die Dinge liegen. Dass in diesem

Land die Lohnanteile so hoch geblieben sind,

stellt insofern ein wirkliches Paradox dar,

als die Kaufkraft der Bevölkerungsmehrheit

nicht gestiegen ist oder zumindest wesentlich

weniger als die Arbeitsproduktivität. Unter

diesen Bedingungen sollte der Lohnanteil eigentlich

schneller sinken als die zwischen 1980 und 2005

beobachteten 3,5 Prozentpunkte.

Das

Rätsel wurde von den beiden Ökonomen

Ian DewBecker und Robert Gordon gelüftet,

die der Frage nachgegangen sind, wohin die Produktivität

geht. Ihre Antwort ist simpel: Die Produktivitätsgewinne

wurden größtenteils von einer dünnen

Schicht an Nutznießern mit sehr hohen

Löhnen aufgesogen. Deren Löhne sind

derart hoch, dass sie als Aneignung des Profits

betrachtet werden müssen, selbst wenn es

sich formell noch um Löhne handelt. Hier

werden also Kapitaleinkommen wie die berühmten

stock options beiseite gelassen. Dieses Phänomen

könnte als nebensächlich betrachtet

werden, doch es nimmt in Wirklichkeit erhebliche

Ausmaße an. So ist beispielsweise der

Anteil, den das oberste Prozent der Bestverdienenden

erhält, zwischen 1980 und 2005 von 4,4

% auf 8 % gestiegen. Das entspricht einer Aneignung

von 3,6 Prozent des BIP. Für fünf

Prozent der Bestverdienenden liegt der Anteil

bei 5,3 Prozent. Zieht man diese sehr hohen

Löhne ab, erhält man ein vergleichbares

Ergebnis wie in der Europäischen Union

(Grafik 2).

STREIT

UM STATISTISCHE DATEN

Die Feststellung

dieses Trends hat insbesondere in Frankreich

Diskussionen und Kontroversen ausgelöst.

Sie wird im Namen statistischer Spitzfindigkeiten

angezweifelt, die hier rasch genauer

untersucht werden sollen. Tatsächlich

stellen sich bei der Erfassung des Lohnanteils

vor allem zwei sich teilweise überschneidende

Probleme: Erstens muss man entscheiden,

ob man die Gesamtwirtschaft oder nur

Nichtfinanzunternehmen in Betracht ziehen

möchte, zu denen je nachdem Einzelfirmen

im Nichtfinanzbereich hinzugezählt

werden können. Zudem muss der Grad

an Lohnarbeit, mit anderen Worten der

Anteil von Lohnabhängigen an der

Gesamtbeschäftigung, berücksichtigt

werden. Wenn Selbständige im Lauf

der Zeit durch Lohnabhängige ersetzt

werden, wie dies in den meisten Ländern

der Fall ist, steigt der Anteil der

Löhne am Nationaleinkommen, ohne

dass dies einer Verbesserung der relativen

Situation der Einzelnen entspricht.

Um mögliche Vergleiche zwischen

verschiedenen Phasen und Ländern

anstellen zu können, wird in europäischen

Statistiken ein bereinigter Lohnanteil

berechnet, bei dem den nicht lohnabhängigen

Beschäftigten ein Lohn zugeordnet

wird, der dem Durchschnittslohn entspricht.

Damit wird der Durchschnittslohn mit

dem BIP pro Beschäftigten verglichen.

Die maßgeblichen Indikatoren sind

also der Lohnanteil am gesellschaftlichen

Mehrprodukt von Nichtfinanzunternehmen

und der bereinigte Lohnanteil für

die Gesamtwirtschaft. Der im Bereich

von Nichtfinanzunternehmen berechnete

Lohnanteil ist tatsächlich jener

Anteil, für den die Begriffe der

Lohnmasse und des Unternehmensmehrprodukts

am treffendsten definiert sind. Die

Probleme mit Einzelfirmen und selbständig

Beschäftigten entfallen ebenso

wie die Schwierigkeit, das Mehrprodukt

im Versicherungs, Bankenund Staatssektor

(Staat, Sozialversicherungen, Gemeinden)

zu bestimmen. Der bereinigte Lohnanteil

bietet den Vorteil, dass er das Problem

der selbständig Beschäftigten

berücksichtigt und annähernd

vertrauenswürdige internationale

Vergleiche zulässt.

|

GRÜNDE

FÜR DIE TRENDUMKEHR

Für

die Neoliberalen stellt diese Trendumkehr weitgehend

ein Rätsel dar. In einem Interview für

die Financial Times (Guha 2007) bemerkt Alan

Greenspan, der ehemalige Präsident der

USZentralbank, ebenfalls dieses „äußerst

seltsame Kennzeichen“ des heutigen Kapitalismus:

„Der Anteil der Löhne am Nationaleinkommen

in den Vereinigten Staaten und anderen Industriestaaten

hat einen im historischen Vergleich ausgesprochen

tiefen Stand erreicht.“ Langfristig „tendiert

der Reallohn dazu, parallel zur realen Produktivität

zu steigen“. Das sei „über

Generationen“ beobachtet gewesen, heute

aber nicht mehr der Fall. Der Reallohn habe

„abzuweichen“ begonnen aus Gründen,

die nach Ansicht Greenspans nicht klar sind.

Dieser „erwartet seit langem und noch

immer“ eine Normalisierung der Verteilung

zwischen Löhnen und Profiten und befürchtet

gleichzeitig „den Verlust politischer

Unterstützung für die freien Märkte,

wenn die Durchschnittslöhne der amerikanischen

Arbeiter nicht demnächst schneller wieder

ansteigen.“

Dennoch

wird in zahlreichen Texten versucht, sich mit

dieser Tendenz zum Fall des Lohnanteils auseinanderzusetzen.

Dafür werden zahlreiche Erklärungen

bemüht: der Energiepreis, die Zinsrate,

die höhere Kapitalintensität. Diese

Erklärungen halten aber nicht stand:

- Nicht

alle Länder waren gleich betroffen von

den Energiepreissteigerungen und der Erdölgegenschock

1986 brachte keine Trendumkehr;

- Die

Trendumkehr zu sinkenden Lohnanteilen fiel

zwar mit der Explosion der Zinsraten zusammen

und drückte tatsächlich auf die

Löhne, doch dieser Faktor kann die langfristige

Entwicklung nicht erklären und hätte

seine Wirkung einbüßen müssen,

als die Zinsraten wieder zu sinken begannen.

- Das

Sinken des Lohnanteils kann auch nicht durch

im Verhältnis zur Arbeit höhere

Kapitalinvestitionen erklärt werden,

denn die Investitionsrate ist nicht gestiegen

und ein zunehmender Anteil der Profite fließt

in Finanzeinkommen.

Gemeinsam

ist den Erklärungsversuchen, dass eine

strikt wirtschaftliche Erklärung für

ein zutiefst soziales Phänomen gesucht

wird. Die allgemeine Entwicklung des Lohnanteils

lässt sich wesentlich einfacher durch das

Kräfteverhältnis zwischen den gesellschaftlichen

Klassen erklären. Während der Jahre

des Wirtschaftsaufschwungs vom Ende des Zweiten

Weltkriegs bis zur Krise Mitte der Siebzigerjahre

war dieses relativ ausgeglichen, um dann plötzlich

aus dem Gleichgewicht zu geraten.

Zuerst

führte die Krise zu einer Steigerung des

Lohnanteils, da das Lohnwachstum noch anhielt,

während die Arbeitsproduktivität plötzlich

einbrach. Die klassische Politik der Wirtschaftsankurbelung

funktionierte nicht mehr, und die herrschenden

Klassen verlegten sich daraufhin auf eine neue

Strategie: Sie gaben die „keynesianische“

Politik auf und orientierten sich voll auf einen

neoliberalen Kurs. Alle Hebel wurden in Bewegung

gesetzt, insbesondere der Schock der Steigerung

der Zinsraten und die Globalisierung, doch das

wesentliche Werkzeug war die krisenbedingte

steigende Arbeitslosigkeit. Die kapitalistische

Führungselite stützte sich auf dieses

Phänomen, um die Regeln der Lohnbildung

grundlegend und brutal umzustoßen. Von

einer Lohnnorm, in der die Löhne gleichzeitig

mit der Produktivität stiegen, so dass

der Lohnanteil nahezu konstant blieb, ging man

zu einer neuen Regelung über, in der die

Löhne schwächer stiegen als die Produktivität,

die gegenüber den Wachstumsjahren selbst

schwächer wuchs. Unter diesen Bedingungen

flossen die Produktivitätsgewinne nicht

mehr an die Lohnabhängigen, deren Kaufkraft

blockiert wurde, sondern in die Profite; von

da an sank der Lohnanteil.

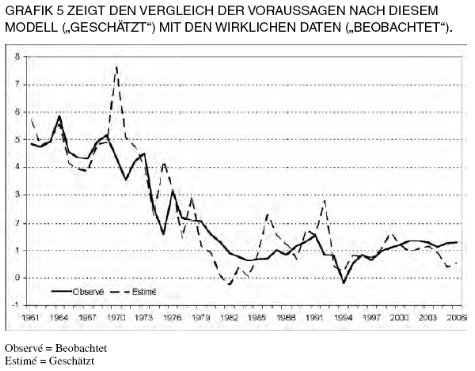

Mit

einer einfachen ökonometrischen Modellrechnung

kann diese Interpretation gestützt werden

(siehe Anhang 1 und 2). Sie zeigt, dass die

Arbeitslosenrate eine entscheidende Rolle spielt

und die vorherrschende Theorie von einer ausgeglichenen

Arbeitslosenquote (Gleich-gewichtsarbeitslosigkeit)

dieses Verhältnis zwischen Arbeitslosigkeit

und Einkommensverteilung nur implizit abbildet.

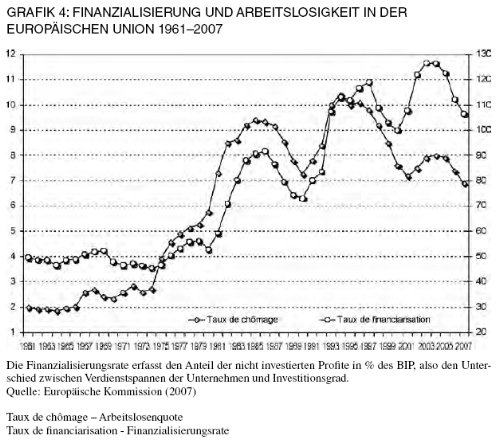

ARBEITSLOSIGKEIT

UND FINANZIALISIERUNG

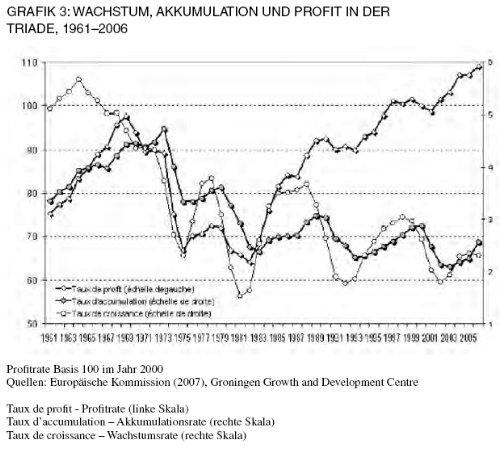

Das

Sinken des Lohnanteils führte zu einer

spektakulären Wiederherstellung der durchschnittlichen

Profitraten ab Mitte der 1980er Jahre. Gleichzeitig

fluktuierte weiterhin die Akkumulationsrate

auf niedrigerem Niveau als vor der Krise (Grafik

3). Mit anderen Worten wurde der Aderlass bei

den Löhnen nicht genutzt, um mehr zu investieren.

Der berühmte Ausspruch Schmidts, wonach

„die Profite von heute die Investitionen

von morgen und die Arbeitsplätze von übermorgen“

seien, hat nicht funktioniert. Der nicht investierte

Profit wurde hauptsächlich in Form von

Finanzprofiten verteilt. Die Kluft zwischen

den von den Unternehmen herausgeschlagenen Profiten

und jenem Anteil dieser Profite, der in Investitionen

floss, ist daher ein guter Indikator für

den Grad an Finanzialisierung, also dem Gewicht

des Finanzsektors. Dabei lässt sich zeigen,

dass sich die Arbeitslosigkeit parallel zur

Finanzialisierung entwickelt (Grafik 4). Auch

hierfür gibt es einen einfachen Grund:

Die Finanzwelt konnte sich den Großteil

der Produktivitätsgewinne auf Kosten der

Löhne aneignen, deren Anteil sank.

Der

beobachtete Zusammenhang zwischen Arbeitslosigkeit

und Finanzialisierung kann die Interpretation

des modernen Kapitalismus als finanzmarktlastig

allerdings nicht rechtfertigen. Das Verhältnis

zwischen Industrieund Finanzkapital hat sich

zweifellos grundlegend verändert und lastet

auf den Ausbeutungsbedingungen. Allerdings muss

ein richtiger Zusammenhang zwischen den verschiedenen

Phänomenen hergestellt werden. Man kann

nicht eine autonome Tendenz zur Finanzialisierung

behaupten, die losgelöst wäre vom

normalen Funktionieren des „guten“

Industriekapitalismus. Damit würde man

künstlich die Rolle des Finanzsektors loslösen

vom Klassenkampf um die Aufteilung des gesellschaftlichen

Mehrprodukts. Sobald die Profitrate dank Rückgangs

der Löhne steigt, ohne rentable Akkumulationsmöglichkeiten

zu schaffen, beginnt die Finanzwelt eine funktionelle

Rolle in der Reproduktion zu spielen, indem

sie Absatzalternativen zur kaufkräftigen

Nachfrage seitens der Lohnempfänger bietet.

Diese

Meinung, die ich seit langem vertrete (Husson

1997, 2006), wird durch die Berücksichtigung

der Globalisierung bekräftigt. Unter diesem

Gesichtspunkt ist die Hauptfunktion der Finanzwelt,

so gut wie möglich die Schranken zwischen

verschiedenen Verwertungsmöglichkeiten

abzubauen. Sie trägt in diesem Sinn zur

Entstehung eines Weltmarkts bei. Die große

Stärke des Finanzkapitals besteht in Wirklichkeit

darin, sich über geografische und Sektorgrenzen

hinwegzusetzen, weil es sich die Mittel verschafft

hat, sehr rasch von einer Wirtschaftszone auf

die andere, von einem Sektor auf den anderen

umzusatteln. Kapitalbewegungen finden unterdessen

in wesentlich bedeutenderen Größenordnungen

statt. Die Funktion der Finanzmärkte besteht

hier darin, die Gesetze der Konkurrenz zu verschärfen,

indem Kapitalverlagerungen verflüssigt

werden. In Abwandlung einer Aussage von Marx

zur Arbeit könnte man sagen, dass die globalisierte

Finanz jener konkrete Abstraktionsprozess ist,

der jedes individuelle Kapital einem Wertgesetz

unterwirft, dessen Anwendungsbereich sich unablässig

erweitert. Die Hauptcharakteristik des gegenwärtigen

Kapitalismus besteht also nicht im Gegensatz

zwischen Finanzund Industriekapital, sondern

in einer aufgrund der Finanzialisierung extremen

Konkurrenz zwischen Kapitalien.

Anhang

1: Ökonometrie der Verteilung

Die

hier dargestellte Modellrechnung geht

davon aus, dass der Grad der Koppelung

des Lohns an die Produktivität

von der Arbeitslosenrate abhängt.

Die Lohnprogression hängt damit

vom Produktivitätswachstum ab.

Doch diese Koppelung lockert sich auf,

wenn die Arbeitslosigkeit steigt. Da

der Lohnanteil selbst von der relativen

Lohnund Produktivitätsentwicklung

abhängt, kann mit dieser Angleichung

indirekt der Einfluss des Kräfteverhältnisses

auf dem Arbeitsmarkt gemessen werden.

Die erhaltene Schätzung für

die gesamte Europäische Union bietet

eine solide Grundlage, die es ermöglicht,

die rückläufige Entwicklung

des realen Lohnwachstums darzustellen.

Dieses

Modell schreibt sich als Lohn = (a +

b x Arbl) x Prod + c mit den Kenngrößen

a,b,c und Lohn = Wachstumsrate des Reallohns

Arbl = Arbeitslosenrate

Prod = Wachstumsrate der Produktivität

Die

Annahmen für die gesamte Europäische

Union für den Zeitraum 1961–2006

führen zu folgender Schätzung:

| Lohn

= |

(1,156

– |

0,159

AL) |

x

Prod |

+

1,371 |

| |

(12,0) |

(6,8) |

|

(4,4)

|

(Bei

einer Arbeitslosigkeit von Arbl=6% und

einem Wachstum von Prod=2% sagt die

Formel eine Lohnsteigerung von Lohn=

(1,156 – 0,159 * 6) * 2 + 1,371

= 1,775 Prozent jährlich voraus.

Die Zahlen in der unteren Zeile sind

die tKoeffizienten der Schätzung;

wenn sie größer als 2 sind,

kann man annehmen, dass der jeweilige

Parameter signifikant ist)

|

Anhang

2:

Gleichgewichtsarbeitslosigkeit

und Verteilung Die vorherrschende Wirtschaftstheorie

zieht das negative Verhältnis zwischen

Arbeitslosigkeit und Lohn heran, um

eine „Gleichgewichtsarbeitslosigkeit“,

kurz Nairu (Non Accelerating Inflation

Rate of Unemployment), zu bestimmen.

Gemeint ist jene Arbeitslosenquote,

ab der die Inflation angekurbelt wird.

Sie errechnet sich durch Kombination

der Lohnund der Preisgleichungen in

einem makroökonomischen Standardmodell.

Die

Lohngleichung besagt, dass das Wachstum

des Nominallohns (w) von drei Elementen

abhängt:

-

einer

Kopplung an die Preissteigerungsrate

(p), hier zu 100% angenommen

-

einem

autonomen [von den anderen Größen

bereinigten] Kaufkraftwachstum

-

einer

Abhängigkeit (Kenngröße

b) von der Arbeitslosenrate (U), die

negativ auf das Lohnwachstum wirkt.

Diese

Lohngleichung lautet also:

(1) w = p + a – bU

Die

Preisgleichung beschreibt die Preisbildung,

indem eine Verdienstspanne auf die Einheitslohnkosten

(den Lohn pro Produkteinheit) angerechnet

wird. Deren Entwicklung hängt von

drei Faktoren ab:

-

dem

Wachstum des Nominallohns (w);

-

dem

Produktivitätswachstum (n);

-

der

Entwicklung (und nicht der Höhe)

der Verdienstspanne (m)

Die

Formel für den Preis lautet folglich:

(2) p = w ? + m

Diese

beiden Gleichungen bilden die so genannte

PreisLohnSpirale.

Die Theoretiker erlauben sich, durch

Kombination der Gleichungen (1) und

(2) die Preise (p,w) zu eliminieren

und berechnen die „Gleichgewichtsarbeitslosigkeit

Nairu“ (U*) wie folgt:

(3) U* = (m + a - n)/ b

Die

Argumentation ist dabei folgende: Sinkt

die Arbeitslosenquote zu stark (unter

den Nairu), steigt der Reallohn tendenziell

schneller als die Produktivität,

und die Unternehmen sind „gezwungen“,

ihre Preise zu erhöhen, um ihre

Gewinnspanne zu halten. Das werden sie

so lange tun, bis es durch die zusätzliche

Inflation gelingt, die Zunahme der Erwerbstätigkeit

abzubremsen, mit anderen Worten einen

Zuwachs an Arbeitslosigkeit zu schaffen,

der die Arbeitslosenquote auf das NairuNiveau

zurückführt. Der Nairu bildet

somit tatsächlich eine „Gleichgewichtsrate“,

insofern es sinnlos wäre zu versuchen,

ihn gegen seine „Rückstellkraft“

zu unterschreiten.

Implizit

wird bei diesen Überlegungen jedoch

eine konstante Gewinnspanne vorausgesetzt,

denn sonst würde eine Lohnerhöhung

nicht automatisch zu einer Preiserhöhung

führen, sondern sich in der Abnahme

der Verdienstspanne ausdrücken.

Die Theorie der Gleichgewichtsarbeitslosigkeit

ist mit anderen Worten auch eine Theorie

der Gleichgewichtsverdienstspanne. Der

Nairu steht auch für eine „Arbeitslosenquote,

die den Lohnanteil nicht erhöht“,

jene Quote, unter der die Einkommensverteilung

durch die Lohnprogression in Frage gestellt

zu werden droht. Man könnte genauso

gut von einer Theorie der „Gleichgewichts-ausbeutungsrate“

sprechen, die umso höher ist, je

höher die Arbeitslosenquote und

die Produktivitätsgewinne sind,

sofern sich Letztere nicht voll auf

die Löhne niederschlagen.

|

Quelle:

http://hussonet.free.fr und Inprecor, Januar

2008.

Die

elektronisch verfügbaren Quellen finden

sich unter folgender Adresse http:// hussonet.free.fr/capur.htm.

Aus dem Französischen: Tigrib |