|

Das

Euro-System bezeichnet hier die Gesamtheit der

Einheitswährung und der ihre Einführung

begleitenden Regeln (die meisten davon betreffen

die gesamte Europäische Union), insbesondere

den Fiskalpakt, die der Europäischen Zentralbank

(EZB) übertragenen Funktionen, die Beschränkung

des europäischen Haushalts und die Ablehnung

der Harmonisierung.

Die Analyse

umfasst elf Länder, darunter die Mitgliedsländer

des Euro- Währungsraums bei seiner Bildung

im Jahr 1999, ausgenommen Luxemburg und einschließlich

Griechenland, das erst 2001 hinzukam.1

Man unterscheidet zwei Hauptgruppen von Ländern.2

Der „Norden“ umfasst fünf Länder:

Deutschland, Österreich, Belgien, Finnland

und die Niederlande. Unter dem „Süden“

versteht man Spanien, Griechenland, Irland,

Italien und Portugal. Das elfte Land ist Frankreich,

das man beiseitelässt, weil es meist eine

Zwischenstellung einnimmt.

1.

Eine inkohärente Konstruktion

Die Einführung

des Euro war von zwei Grundregeln begleitet:

der Festlegung von Haushaltsmaßstäben

(3 % des BIP für das Defizit, 60 % für

die ausstehenden Schulden) und von Modalitäten

für das Funktionieren der EZB (Unabhängigkeit,

ein einziges Ziel (Kontrolle der Inflation)

und das Verbot der Finanzierung der öffentlichen

Defizite. Unter diesen Bedingungen, wo das Instrument

der Wechselkurse verschwunden war, blieben als

einzige Stellgröße nur die Löhne,

weshalb man im Übrigen auch von „interner

Abwertung“ spricht, um die Politik der

Lohnkürzungen zu benennen.

Diese

Konstruktion basiert auf einer Hypothese, die

von einer Reihe von Ökonomen schon damals

abgelehnt wurde, und viele haben dies später

auch entdeckt. Diese Hypothese war, dass die

haushalts- und lohnpolitische Disziplin zusammen

mit der Liberalisierung der Kapitalströme

ausreichen würde, um die wirtschaftliche

Konvergenz der an der Euro-Zone beteiligten

Parteien zu gewährleisten.

Es lief

nicht so wie geplant, und das Ziel dieses Artikels

ist es, die Verkettungen zu verstehen, die zu

der gegenwärtigen Krise geführt haben,

die an den Grundlagen des Euro-Systems selbst

rüttelt. Wir sehen hier ein scheinbares

Paradoxon: Die Länder des Südens erleben

einen Verfall ihrer preislichen Wettbewerbsfähigkeit,

obwohl die Lohnquote3 in diesen Ländern

sank. Diese Feststellung weist auf ein umfassenderes

Phänomen, das als Ausgangspunkt dient:

die Inflationsraten sind nicht konvergiert,

trotz eines allgemeinen Rückgangs der Anteil

der Löhne am Mehrwert (Husson, 2010). Dieser

Trend bedeutet, dass die Reallöhne langsamer

als die Arbeitsproduktivität gewachsen

sind, anders gesagt dass die an den Lohnkosten

gemessene Wettbewerbsfähigkeit a priori

keinen Grund hat, sich wegen einer Lohnsteigerung

zu verschlechtern. Lohnzurückhaltung hat

tatsächlich eine Rolle gespielt, war aber

alleine nicht ausreichend, um für die Konvergenz

der Inflationsraten sorgen.

Allerdings

kann sich die Wettbewerbsfähigkeit eines

Landes auf zweierlei Weise verschlechtern: entweder,

indem die Lohnstückkosten4 des

betrachteten Landes schneller steigen als die

seiner Konkurrenten oder indem die Inflation

in diesem Land höher ist. Die erste Ursache

ist ausgeschlossen: Im Allgemeinen sind die

realen Lohnstückkosten gleich geblieben

oder haben sich aufgrund sinkender Lohnquote

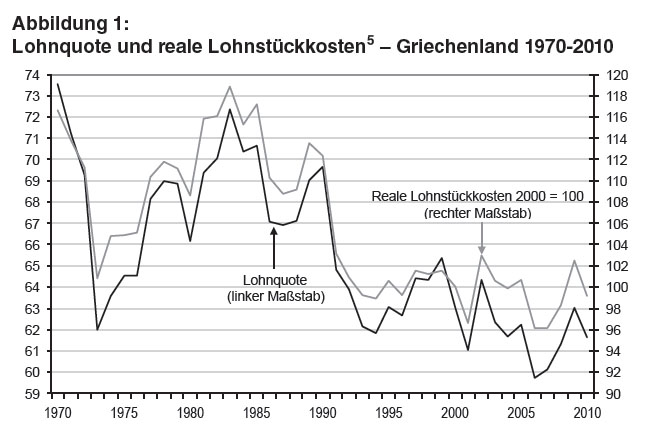

verringert. Nehmen wir das Beispiel Griechenland.

Man kann feststellen, dass die Lohnquote seit

Mitte der 1980er Jahre eine rückläufige

Tendenz hat und dass sich dies nach Einführung

des Euro im Jahr 2001 fortgesetzt hat. Nur in

den Jahren vor der Krise begann sie zu steigen

(Abbildung 1). Das gleiche Diagramm zeigt, dass

die Entwicklung der realen Lohnstückkosten

eine ähnliche Entwicklung genommen hat.

(Abbildung 1)

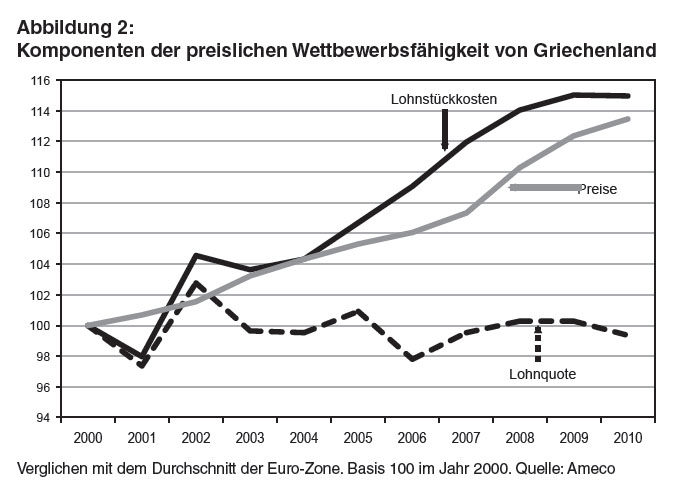

Unter

diesen Bedingungen konnte sich die preisliche

Wettbewerbsfähigkeit Griechenlands trotz

übermäßigen Anstiegs der Reallöhne,

also über die Steigerung der Produktivität

hinaus, nicht verschlechtern. Daher müssen

wir annehmen, dass dies das Ergebnis eines noch

stärkeren Anstiegs des Preisniveaus ist.

Dies lässt sich in Abbildung 2 überprüfen:

der Verlust der preislichen Wettbewerbsfähigkeit

gegenüber dem Durchschnitt des Euro- Raums

liegt nicht an Lohnsteigerungen, sondern im

Wesentlichen an einem noch schnelleren Anstieg

der Preise. (Abbildung 2)

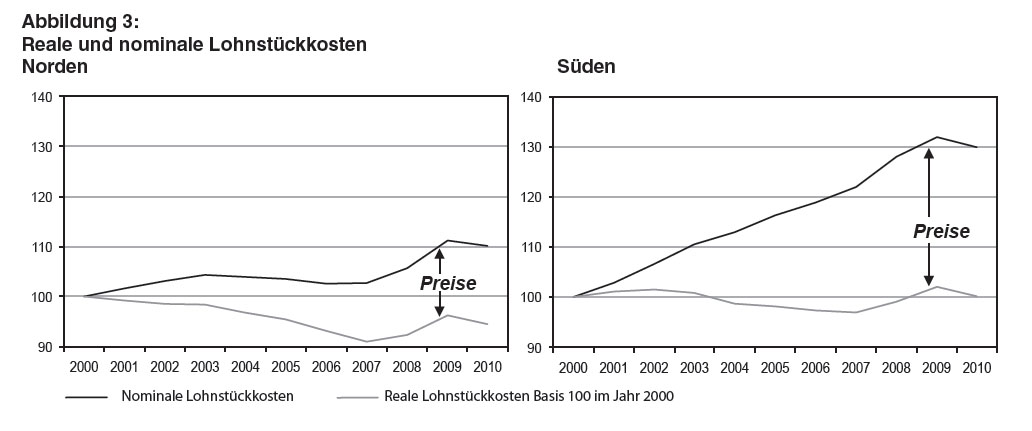

Diese

erste Linie wurde für den begrenzten Fall

von Griechenland herausgearbeitet, kann aber

auf die gesamte Zone verallgemeinert werden.

In allen Ländern, fast ohne Ausnahme, ist

die Situation ähnlich: Die realen Lohnstückkosten

ändern sich relativ wenig, so dass der

wesentliche Teil des Anstiegs der im aktuellen

Euro ausgedrückten Lohnstückkosten

auf Preiserhöhungen zurückzuführen

ist. Der Nord-Süd-Vergleich zeigt zwei

Phänomene: Im Süden sind die realen

Lohnstückkosten nahezu konstant, während

sie im Norden sinken, vor allem aufgrund der

in Deutschland verfolgten Lohnstopp-Politik.

Aber bei ansonsten gleichen Bedingungen sind

die Länder des Südens durch einen

schnelleren Preisanstieg charakterisiert (Abbildung

3).

Eine solche

Sichtweise erlaubt es, unsere beiden ersten

Beobachtungen in Einklang zu bringen. Im letzten

Jahrzehnt zeigt die Entwicklung der Lohnquote

in keinem Land der Zone Anzeichen einer „Lohnexplosion“.

Anders gesagt sind die Reallöhne entsprechend

der Arbeitsproduktivität gestiegen. Allerdings

sind die Inflationsraten sehr unterschiedlich

und haben die Bandbreite der Lohnstückkosten

stark erweitert, die die Wettbewerbsfähigkeit

des jeweiligen Landes definieren.

Diese

Feststellung legt nahe, als Ausgangspunkt für

die Analyse das Vorliegen einer in jedem Land

spezifischen „strukturellen Inflation“

anzunehmen. Ein solcher Ansatz findet sich insbesondere

in den Arbeiten von Jacques Sapir (Sapir, 2006

und 2011) und einer aktuellen Studie zweier

Forscher der Asian Development Bank (Felipe,

Kumar, 2011).

2.

Die Determinanten der strukturellen Inflation

Das Ziel

einer Wirtschaftsunion zwischen Ländern

unterschiedlichen Entwicklungsstandes ist a

priori, zu einer Form der Harmonisierung und

Konvergenz zu kommen. Dieser Aufholprozess bedeutet

schnelleres Wachstum in weniger entwickelten

Ländern, das in der Regel von einer höheren

Inflationsrate begleitet wird. Diese Feststellung

enthält auch einen Anfangswiderspruch des

gewählten Wegs: wie kann man das Ziel der

Konvergenz, die von differenzierten Inflationsraten

begleitet ist, in Einklang bringen mit der Einführung

einer Einheitswährung, die implizit die

Konvergenz der Inflationsraten voraussetzt?

Der Aufholprozess

hat stattgefunden. Die Analyse des Zeitraums

1990- 2008 zeigt, dass Länder, die 1990

das niedrigste BIP pro Kopf hatten, auch die

höchsten Wachstumsraten verzeichneten.

Aber dieses Aufholen war von höherer Inflation

begleitet: Zwischen 2000 und 2008 stiegen die

Preise um 18,2 % in der gesamten Euro- Zone,

aber um 27 % im Süden gegenüber 11,8

% im Norden. Frankreich liegt über dem

Durchschnitt (18,4 %), Deutschland deutlich

darunter (8,3 %).

Diese

erste Erklärung der strukturellen Inflation

kann mit anderen kombiniert werden, die interne

Faktoren der jeweiligen Ökonomien berücksichtigt.

Die erste betrifft die Dynamik zwischen dem

verarbeitenden Gewerbe und dem Rest der Wirtschaft.

Es gibt im Allgemeinen eine Produktivitätsdifferenz

zwischen diesen beiden großen Sektoren.

Wir nehmen an, dass der Reallohn im verarbeitenden

Gewerbe in der Regel an eine schneller wachsende

Arbeitsproduktivität gebunden ist. Im Rest

der Wirtschaft kann man zwei unterschiedliche

Fälle unterscheiden.

Wenn der

Reallohn an eine langsamer wachsende Produktivität

gebunden ist, dann findet sich der Unterschied

in der Produktivität zwischen den Sektoren

in einem Unterschied im Lohnwachstum wieder.

Aber es ist auch möglich, dass die Löhne

im verarbeitenden Gewerbe als Motor wirken und

die Löhne im Rest der Wirtschaft mitziehen.

In diesem Fall, in dem der Lohnanstieg die Produktivitätssteigerung

übertrifft, wird die Inflation beschleunigt.

Es gibt eine umfangreiche Literatur zu diesem

Thema, und die Fälle können komplexer

sein, wobei dann auch die relativen Preise zwischen

den einzelnen Sektoren eine Rolle spielen. Aber

der allgemeine Gedanke ist ganz einfach: die

Ausbreitung der Gewinne durch Produktivitätssteigerungen,

in Form von Löhnen, aus Sektoren, wo sie

am höchsten sind, in den Rest der Wirtschaft,

ist eine Quelle der Inflation. Um diese Kausalität

zu erfassen, können wir einen einfachen

Indikator benutzen: das Lohngefälle, berechnet

als durchschnittliche Differenz zwischen dem

realen Lohnwachstum in der Gesamtwirtschaft

und im verarbeitenden Gewerbe im Zeitraum 1995-

2007. Man sieht, dass es eine enge und klar

getrennte Bindung zwischen den zehn Ländern

(mit Ausnahme Irlands, wegen fehlender Daten)

des Nordens und des Südens gibt.

Die Inflation

kann auch das Produkt eines Verteilungskonflikts

sein, der umso ausgeprägter ist, je ungleicher

die Einkommensverteilung ist. Man kann feststellen,

dass dieser Zusammenhang sehr überzeugend

besteht: Die Inflation ist höher in Ländern,

in denen der Gini- Koeffizient (ein zusammengesetzter

Indikator für die Einkommensungleichheit)

höher ist.

Insgesamt

gibt es drei Linien zur Erklärung der strukturellen

Inflation:

- Aufholprozess:

gemessen am pro- Kopf-Niveau des BIP;

- Sektorielle

Dynamik: gemessen am Lohngefälle zwischen

der Gesamtwirtschaft und dem verarbeitenden

Gewerbe;

- Verteilungskonflikt:

gemessen am Gini-Koeffizienten.

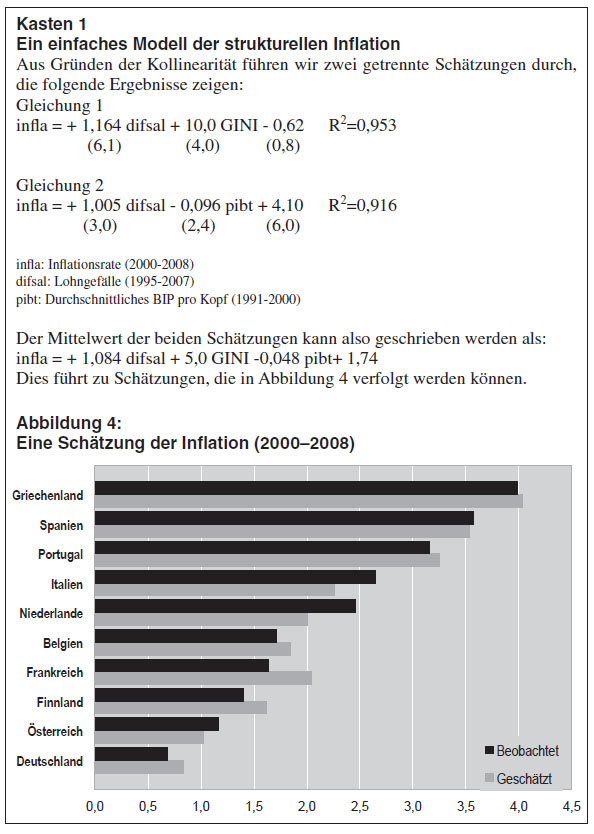

Die ökonometrische

Analyse bestätigt die Richtigkeit dieses

Ansatzes und belegt die Signifikanz der vorgestellten

Erklärungsansätze (Kasten 1). Man

kann also die Determinanten der strukturellen

Inflation wie folgt zusammenfassen:

- Die

Inflation ist höher in Ländern,

in denen das Wachstum durch den Aufholprozess

beschleunigt ist;

- Die

Inflation ist umso höher, je näher

das durchschnittliche Lohnwachstum an dem

der Löhne im verarbeitenden Gewerbe

ist;

- Die

Inflation ist höher in Ländern,

in denen der Grad der Ungleichheit zu größeren

Verteilungskonflikten führt. (Kasten

1)

Die Unterschiede in

den Raten der strukturellen Inflation wurden

nicht reduziert. Dies hätte zu einer

Anpassung der Löhne führen können.

Aber die Lohnzurückhaltung war nicht

ausreichend, um die Inflationsunterschiede

auszugleichen, weil die Länder „im

Aufholprozess“ diesen Zwängen aufgrund

der Existenz von zwei „Schlupflöchern“

ausweichen konnten.

3.

Die Leistungsbilanz, das erste „Schlupfloch

“

Ohne die

Einführung der Einheitswährung hätten

diese Unterschiede in der strukturellen Inflation

zu Anpassungen des Wechselkurses geführt.

Bei Fehlen dieser Möglichkeit konnten sich

die Handelsbilanzdefizite ohne Rückstellkraft

bis zu einem gewissen Punkt vertiefen, da ja

das Defizit nicht zu einer Infragestellung der

nationalen Währung führte. Hätte

zum Beispiel Spanien die Peseta behalten, hätte

es kein Handelsbilanzdefizit von bis zu 10 %

des BIP im Jahr 2007 verzeichnen können:

seine Währung wäre angegriffen worden.

Das ist das erste „Schlupfloch“

gegenüber der Logik der Lohn- und Haushaltsdisziplin

des Euro-Systems.

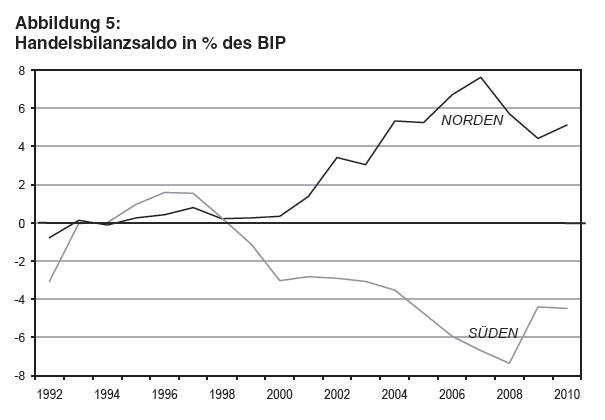

In der

Zeit vor der Einführung des Euro war der

Handel in den beiden Hauptzonen in etwa ausgeglichen.

Aber dann vertieften sich die Unterschiede sehr

schnell, mit einem zunehmenden Defizit im Süden

und immer größeren Überschüssen

im Norden (Abb. 5). Frankreich belegt, wie üblich,

eine Zwischenstellung, aber der jüngste

Anstieg seines Defizits lässt es doch zunehmend

in Richtung Süden tendieren. Wie für

den Euro- Raum insgesamt ist sein Außenhandel

tendenziell ausgeglichen. (Abbildung 5)

4.

Das Realzinsniveau , das zweite „Schlupfloch

“

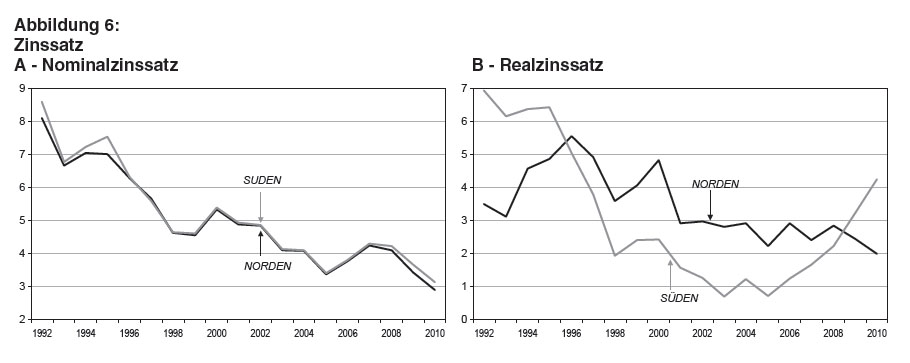

Einer

der Regeln des Euro-Systems war es, den Kapitalverkehr

zu liberalisieren, während der Zinssatz

der EZB eine steuernde Rolle spielen sollte.

Diese Regel hat sich bewährt und führte

zu einer perfekten Angleichung der Zinssätze

(Abbildung 6A). Aber in dem Maße, wie

die Unterschiede in den Inflationsraten erhalten

blieben und sogar wuchsen, war die Angleichung

der nominalen Zinssätze von einer immer

größer werdenden Lücke bei den

Realzinsen nach Abzug der Inflation im jeweiligen

Land begleitet. Der allgemeine Trend war rückläufig,

aber er war noch

ausgeprägter in den Ländern des Südens,

wo die Inflation höher war (Abbildung 6B).

Zwischen

2000 und 2007 lag der reale Zinssatz bei durchschnittlich

2,7 % in den Ländern des Norden, aber bei

nur 1,2 % bei denen im Süden. Diese niedrigen

Zinsen haben zu einem starken Anstieg der Schuldenquote

der privaten Haushalte von 36 % im Süden

gegenüber nur 4 % im Norden geführt.

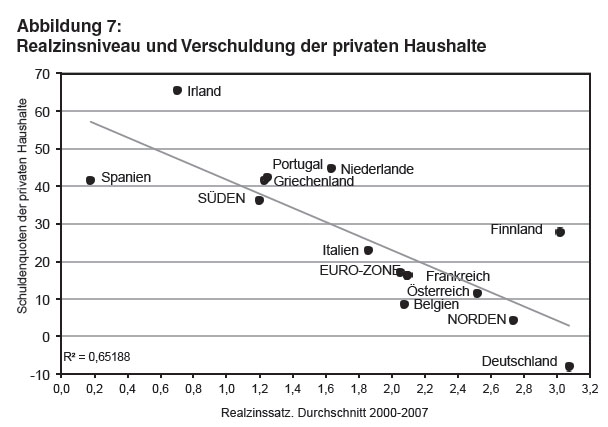

Es besteht ein signifikanter Zusammenhang zwischen

dem durchschnittlichen Niveau der Realzins und

dem Wachstum der Verschuldung der privaten Haushalte

(Abbildung 7). Das höhere Wachstum in den

Ländern des Südens wurde teilweise

unterstützt vom Prozess der Verschuldung,

der die Immobilienblasen, vor allem in Spanien,

genährt hat. (Abblidung 7)

5.

Die deutsche Achterbahnfahrt

Die Geschichte

des von der deutschen Wirtschaft auf dem Weltmarkt

eingenommenen Platzes beginnt mit einem Handelsüberschuss,

gemessen an der Bilanz im Verhältnis zum

BIP. In der Zeit zwischen den beiden allgemeinen

Rezessionen (1974-75 und 1980- 81) ist der Überschuss

allmählich verschwunden. Die 1980er Jahre

erleben eine kräftige Erholung, so dass

der Überschuss am Vorabend der Wiedervereinigung

vergleichbar ist mit dem, den man heute beobachtet.

Die Wiedervereinigung im Jahr 1990 führt

zu einem fast sofortigen Verschwinden des Überschusses,

der in den 1990er Jahren durchweg sehr gering

bleibt. Zu Beginn der 2000er Jahre ereignet

sich eine Wende und führt zu einem dramatischen

Kurswechsel, der den deutschen Überschuss

am Vorabend der Krise auf bis zu 7 % des BIP

bringt (Abbildung 8).

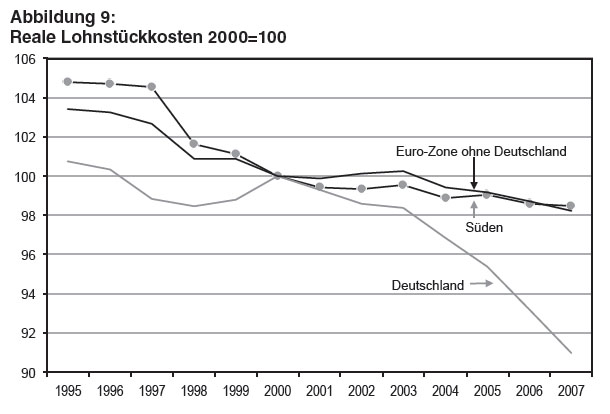

Dieses

Wiedererstarken des deutschen Außenhandels

war von einem erheblichen Schwanken der Löhne

begleitet. Bis zur Einführung des Euros

hatten die meisten Länder Konvergenzbemühungen

in Form der Senkung der Lohnstückkosten

oder, was ungefähr auf das gleiche hinausläuft,

einer Senkung der Lohnquote umgesetzt. Doch

alles ändert sich in Deutschland Anfang

der 2000er Jahre: Die Lohnquote beginnt zu sinken,

ab dem Jahr 2004 sogar beschleunigt. In wenigen

Jahren fallen die realen Lohnstückkosten

um fast 10 %. Im Rest der Euro-Zone, einschließlich

des Südens, fallen die realen Lohnstückkosten

(d.h. die Lohnquote) nur sehr langsam (Abbildung

9).

Diese

Beobachtung ist von entscheidender Bedeutung:

Die relative Wettbewerbsfähigkeit Deutschlands

hat sich abrupt geändert. Und die unterschiedlichen

Inflationsraten verstärken noch den Unterschied.

Zwischen 1998 und 2007 sind die nominalen Lohnstückkosten

in Deutschland konstant geblieben, während

sie sich im Süden um 27 % und in der aus

Frankreich und dem Norden ohne Deutschland bestehenden

Gruppe um 15 % erhöhten.

Allerdings

reichen diese Veränderungen in den Verhältnissen

der Wettbewerbsfähigkeit nicht aus, um

die Entwicklung der Handelsbilanzen zu erklären.

Man muss ein weiteres Element hinzufügen,

das teilweise im Zusammenhang mit dem vorherigen

steht: das relative Wachstum der Inlandsnachfrage,

insbesondere des Verbrauchs. Und auch die Unterschiede

in der Zugbahn sind von Bedeutung. In den 10

Jahren zwischen 1997 und 2007 ist der Verbrauch

um 28 % in der Euro-Zone ohne Deutschland (30

% im Süden) gestiegen, aber nur um 9 %

in Deutschland. Dieser Unterschied stellt einen

zusätzlichen Vorteil für Deutschland

dar: die Erholung der Margen und die Quasi-Stagnation

des Verbrauchs erlaubten ihm, seine produktiven

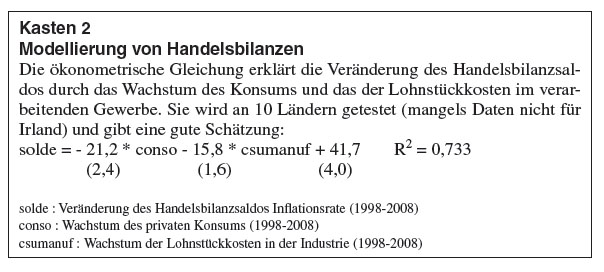

Kapazitäten auszuweiten. Dies kann ökonometrisch

überprüft werden (Kasten 2): Die Lohnkosten

allein können nicht die Veränderungen

in der Handelsbilanz erklären; Ein weiteres

Argument muss hinzukommen, nämlich das

Wachstum des privaten Konsums. (Kasten2)

6.

Ein zusammengesetzter Abweichungsindikator

Um die

strukturellen Unterschiede zwischen den Ländern

weiter objektivieren zu können, konstruieren

wir einen zusammengesetzten Abweichungsindikator,

ausgehend von den folgenden vier Merkmalen,

die jeweils im Verhältnis gegenüber

dem Euroraum-Durchschnitt im Zeitraum 2000-2007

definiert werden:

- Wachstum:

Abweichung der durchschnittlichen Wachstumsrate;

- Inflation:

Abweichung der durchschnittlichen Inflationsrate;

- Haushaltsdefizit:

Abweichung der durchschnittlichen Salden

(in % des BIP);

- Handelsbilanz:

Abweichung der durchschnittlichen Salden

(in % des BIP).

Der zusammengesetzte

Indikator wird als Mittelwert dieser vier Elementarindikatoren

berechnet (nach Normalisierung, indem man die

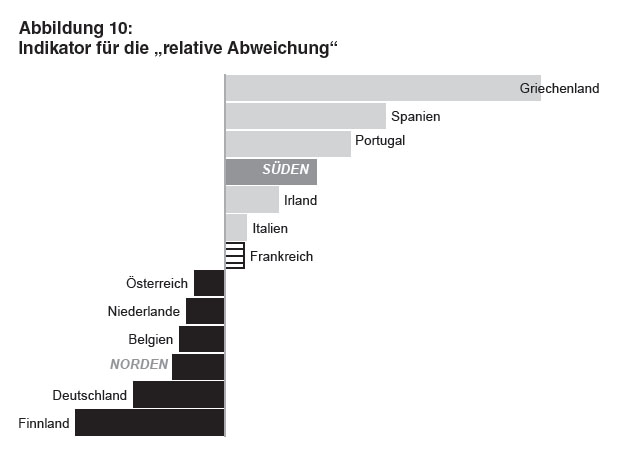

Variablen zentriert und skaliert). Abbildung

10 erlaubt es, die Länder dieser Zone nach

diesem Abweichungsindikator zu klassifizieren.

Die Länder, die „positiv“ abweichen,

sind diejenigen, die Nutznießer eines

höheres Wachstums waren, begleitet von

Inflation und hohen Haushalts- und Handelsdefiziten.

Die Korrelation zwischen diesen vier Trend-Typen

ist natürlich nicht vollständig, und

es ist die Funktion des zusammengesetzten Indikators,

dies in einer einzigen Größe zusammenzufassen,

die zwangsläufig konventionell definiert

ist.

Die Rangfolge

der Länder spiegelt die Spaltung zwischen

Nord und Süd wider. Alle Länder des

Nordens haben einen negativen Indikator, was

bedeutet, dass ihr Wachstum etwas geringer ist,

sie aber „tugendhafter“ im Hinblick

auf Defizite und Inflation sind. Umgekehrt ist

der relative Indikator positiv für die

Länder des Südens. Frankreich befindet

sich wie gewohnt in einer Zwischenstellung,

obwohl es ein wenig in Richtung Süden tendiert,

und ist nicht weit entfernt von Italien. (Abbildung

10)

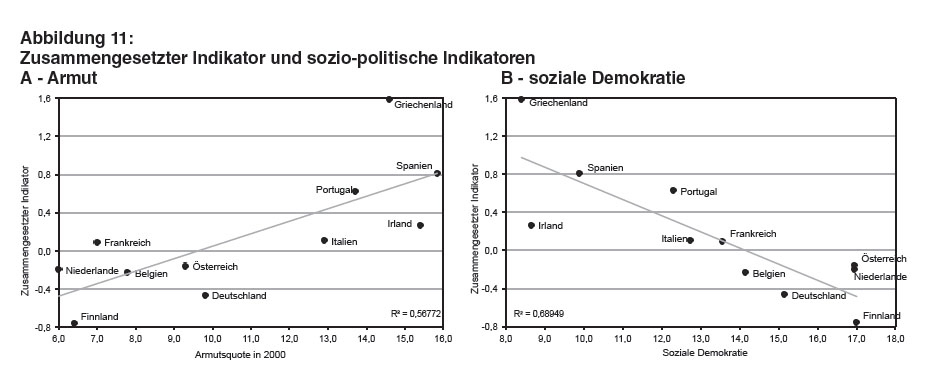

Man kann

verifizieren, dass dieser zusammengesetzte Indikator

gut mit anderen sozio-ökonomischen Indikatoren

korreliert. Wir haben uns für zwei entschieden.

Der erste ist die Armutsquote, mit der der Abweichungsindikator

positiv korreliert ist (Abbildung 11A). Ein

zweiter Zusammenhang kann mit einem Indikator

der sozialen Demokratie festgestellt werden,

der als Durchschnitt der beiden ermittelt wird,

die von Manfred Schmidt (2008) und Thomas Meyer

(2011) entwickelt wurden (Abbildung 11B).

Dieser

Abweichungsindikator erlaubt es, die sozio-ökonomischen

Bedingungen in den einzelnen Ländern der

Euro-Zone analytisch zu beleuchten; dabei zeigt

er die strukturellen Unterschiede deutlich und

lässt, wie wir gesehen haben, jeden Trend

zur Konvergenz klar hervortreten. Es kann aber

auch benutzt werden, um die unterschiedlichen

Auswirkungen der Wirtschaftskrise auf die öffentlichen

Finanzen zu erklären.

7.

VON DER REZESSION ZUR SCHULDENKRISE

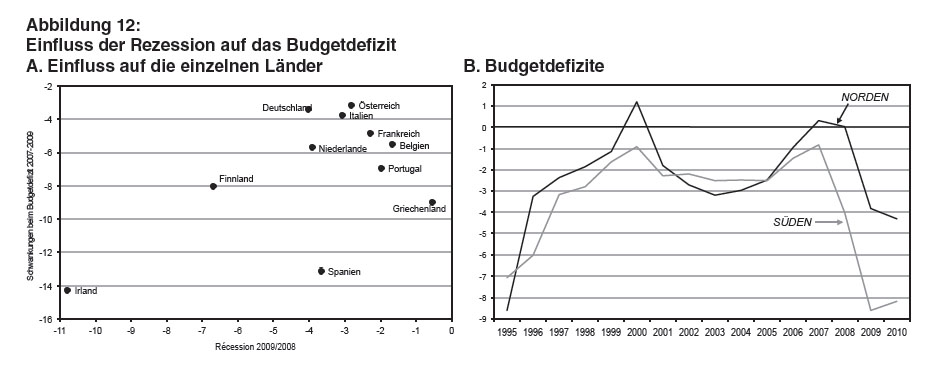

Jede

Rezession hat unmittelbare Auswirkungen auf

das öffentliche Defizit. Doch vergleicht

man die Zunahme des Defizits von 2007 bis 2009

mit der Abnahme des BIP 2009 stellt man dabei

sehr große Unterschiede fest (Abbildung

12A). Im Großen und Ganzen sind die Budgetdefizite

in den südlichen Ländern viel stärker

gewachsen als in den Ländern des Nordens

(Abbildung 12B).

Wir wollen

hier nicht auf die verschiedenen Erklärungsversuche

für diese unterschiedlichen Auswirkungen

eingehen. Wir möchten vielmehr auf die

strukturellen Eigenschaften jeden Landes eingehen,

die mit dem oben definierten Abweichungsindikator

gemessen werden. Wir haben eine neue statistische

Gleichung getestet, mit welcher die Verschlechterung

des Budgets mit zwei Variablen erklärt

werden kann: mit dem Ausmaß der Rezession

und mit dem Abweichungsindikator. Diese Gleichung

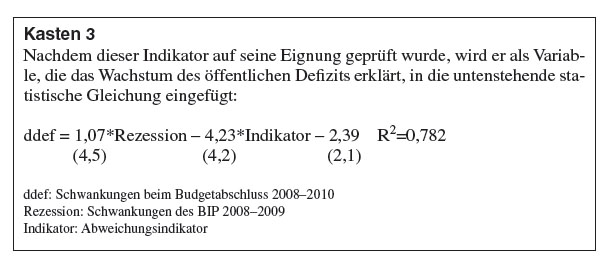

zeigt interessante Resultate (Kasten 3).

Dies ist

bedeutsam, weil sich zeigt, dass das Ausmaß

der Budgetverschlechterung mit den Besonderheiten

der nationalen Wirtschaften zusammenhängen.

(Kasten 3) Mit anderen Worten: Die Krise der

Staatsschulden ist der Ausdruck einer Systemkrise,

die aufgrund der Unterschiede zwischen den Mitgliedsländern

der Euro-Zone entstanden ist. Weltweit gesehen

ist das öffentliche Defizit übrigens

in der Euro- Zone weniger hoch als in anderen

großen kapitalistischen Ländern.

Bei seinem tiefsten Stand 2009 betrug es 6,4

% des BIP, weniger als in Japan (8,7 %), Großbritannien

(11,0 %) oder den USA (11,6 %). Noch einmal:

Das Ausmaß der Staatsschuldenkrise ist

eine Folge der besonderen

Regeln des Euro-Systems.

8.

DIE GESCHICHTE DES EURO: EINE SIMPLIFIZIERUNG

Obige

Analyse zeigt, dass unter den Ländern der

Euro-Zone tatsächlich eine Polarisierung

besteht, sodass zu Recht zwischen einem „Norden“

und einem „Süden“ unterschieden

werden kann. Die Länder des Südens

weisen Gemeinsamkeiten auf. Die wichtigste ist

eine höhere strukturelle Inflation. Diese

führt in diesen Ländern zu einem Verlust

an Konkurrenzfähigkeit und zu einer Erhöhung

der laufenden Defizite, obwohl die Lohnquote

im gleichen Ausmaß gesenkt wurde wie im

Durchschnitt der Euro-Zone. Doch in den Jahren

1995–2005 weisen diese Länder ein

höheres Wachstum auf. Dies kam dank zweier

„Schlupflöcher“ zustande: die

Kapitalzuflüsse decken die Außenhandelsdefizite,

die per definitionem die Landeswährung

nicht gefährden; die sinkenden Zinssätze

(im Gegenzug zum höheren strukturellen

Defizit) begünstigen ein Wachstum aufgrund

der Verschuldung.

Doch die

Krise schlägt durch und zerstört dieses

Zusammenspiel. Das wichtigste Ergebnis dieser

Analyse besteht zweifellos darin, dass die Schuldenkrise

der öffentlichen Haushalte das Anzeichen

für eine spezifische Krise des Euro-Systems

ist. Es ist selbstverständlich nicht die

einzige Dimension dieser Krise – die im

weitesten Sinn das Funktionieren des real existierenden

Kapitalismus in Frage stellt – aber sie

kommt nur in der Euro-Zone vor. In anderen kapitalistischen

Ländern wie die USA, Großbritannien,

Japan usw. gibt es diese Dimension nicht in

dieser Schärfe. Sie rührt vom schiefen

und widersprüchlichen Funktionieren der

Euro-Zone her, das nun seit rund zehn Jahren

andauert, aber nicht endlos andauern konnte.

Nehmen

wir kurz an, die Schuldenkrise könne überwunden

werden: Deswegen würden die Mängel

beim Funktionieren der Euro-Zone jedoch nicht

verschwinden, wenn nichts unternommen wird,

um diese Situation in den Griff zu kriegen oder

um einen Prozess des Zusammenwachsens einzuleiten.

Denn die Euro-Zone umfasst im Zeichen einer

Einheitswährung Länder mit unterschiedlichen

strukturellen Eigenschaften.

9.

DER ZWANG VON AUSSEN SCHLEICHT SICH DURCH DIE

HINTERTÜRE WIEDER REIN

Wie tief

die Krise ist, wird sichtbar, wenn der Zusammenhang

zwischen dem Budgetdefizit und dem Handelsbilanzdefizit

in jedem Land genau aufgezeigt wird. Dabei muss

von folgendem grundsätzlichen Verhältnis

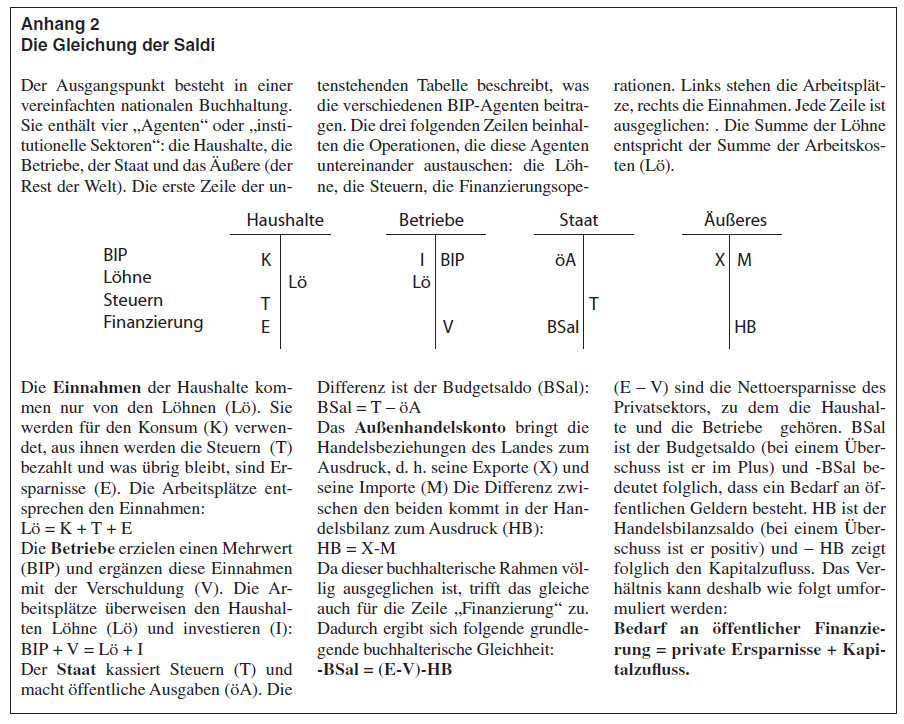

ausgegangen werden6:

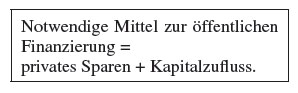

Diese

buchhalterische Gleichung zeigt, dass die Mittel

zur Finanzierung des öffentlichen Haushalts

(d. h. wenn das Budget defizitär ist) schlussendlich

aus zwei Quellen gedeckt werden: vom inländischen

privaten Sparen (Betriebe und Haushalte) und/

oder von den Kapitalzuflüssen in der Höhe

des Defizits der Leistungsbilanz. Dieses Verhältnis

ist buchhalterisch, d. h. es ist jederzeit überprüfbar.

Mit anderen Worten: Wenn sich einer dieser Teile

verändert, muss diese Veränderung

notwendigerweise von den beiden anderen Teilen

kompensiert werden. Dies sagt aber nichts über

die Anpassungsmechanismen aus, die für

diese Kompensation notwendig sind.

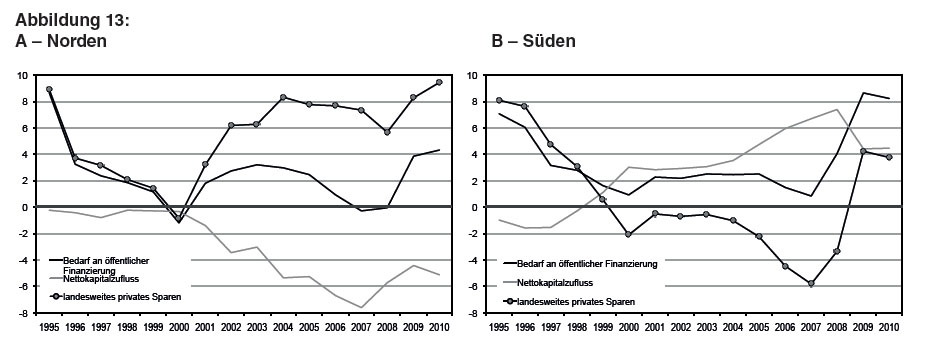

Aufgrund

dieses Verhältnisses können die Länder

des Nordens wiederum deutlich von den Ländern

des Südens unterschieden werden. Bis zum

Beginn der Krise haben sich die für die

öffentliche Finanzierung benötigten

Mittel in den Ländern beider Gruppen relativ

gleichmäßig entwickelt. Dann setzte

eine gegensätzliche Entwicklung ein. Im

Norden steigt nach Einführung des Euro

die landesweite Sparquote stark an, während

die Kapitalexporte als Gegenstück zu den

Handelsbilanzüberschüssen tendenziell

steigen: die Nettokapitalzuflüsse werden

negativ (Abbildung 13A).

Im Süden

ist es umgekehrt und es zeigt sich eine klare

Aufteilung in unterschiedliche Perioden. Vor

der Einführung des Euro senken die Länder

im Süden ihre Budgetdefizite auf den Stand

der Vorgaben. Dies geht einher mit einer Abnahme

des privaten Sparens, die mit einem zusätzlichen

Kapitalzufluss kompensiert wird. Bis zum Beginn

der Krise steigen die öffentlichen Defizite

nicht an. Doch ab 2005 erfolgt langsam eine

Rückkehr zur Situation vor dem Euro: Die

Außenhandelsdefizite steigen, was zu Kapitalzuflüssen

führt, die das abnehmende private Sparen

kompensieren. Die Krise beginnt mit einem starken

Anstieg des öffentlichen Defizits. Gleichzeitig

sinken die Außenhandelsdefizite und im

Gefolge die Kapitalzuflüsse. Der Kreis

schließt sich mit einem starken Rückgang

der privaten Sparquote (Abbildung 13B).

Hier kommt

es zu einem grundlegenden Element der Krise:

Sie setzt dem quasi bis anhin automatischen

Kapitalzufluss ein Ende. Mit anderen Worten:

die Länder des Südens, die von der

Schuldenkrise am stärksten betroffen sind,

müssen ihr Handelsbilanzdefizit ebenfalls

senken. Dies kann aber nur mit öffentlichem

Sparen erreicht werden. Diese Anpassung ist

aber nur mit einem markant tieferen Wachstum

machbar. In den Ländern des Südens

besteht in der Tat eine sehr enge Beziehung

zwischen der Wachstumsrate und den Schwankungen

der privaten Sparquote.

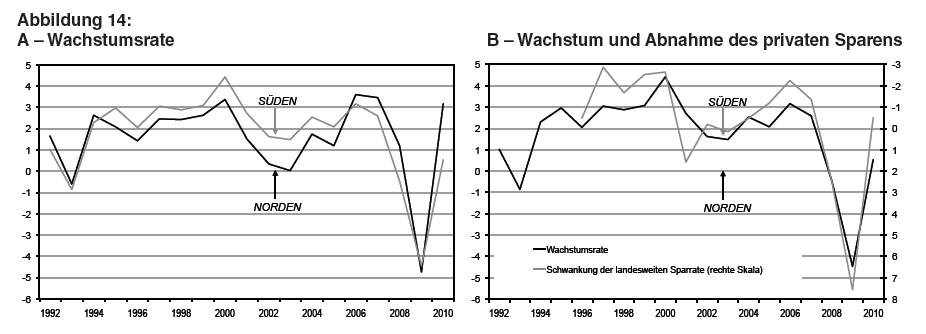

Die Schlussfolgerung

aus dieser Analyse ist klar: Die Länder

des Südens hatten zwar von 1995 - 2005

ein höheres Wachstum als die Länder

des Nordens (Abbildung 14A), doch dieses Wachstum

konnte nicht aufrechterhalten werden, denn es

beruhte auf einem Rückgang der landesweiten

Sparquote (Abbildung 14B).

Diesem

Rückgang beim Sparen in den Ländern

des Südens entsprach ein wachsender Kapitalzufluss,

der durch die Finanzderegulierung und die Angleichung

der Zinssätze erleichtert wurde. Aber sobald

dieser Kapitalzufluss dünner wird, funktioniert

der Ausgleich des Saldogleichgewichts anders:

Die notwendigen öffentlichen Mittel können

nicht mehr nur mit einer massiven Steigerung

der landesweiten Sparquote beschafft werden

– rund 10 % des BIP – die ihrerseits

das Wachstum drückt (Abbildung 14B).

Diese

neue Konstellation kann dauern und die Chancen,

erneut zu Wachstum zu kommen, sind in den Ländern

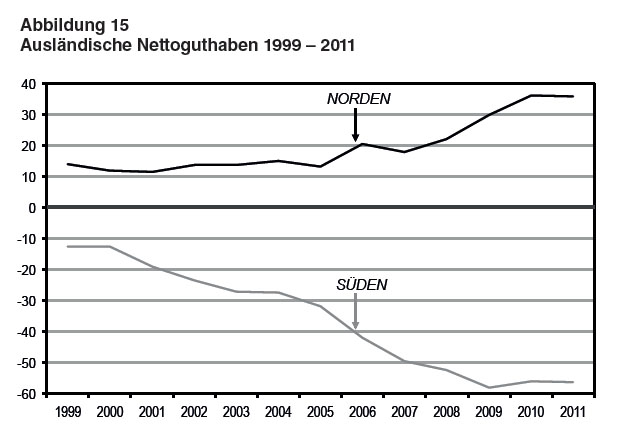

des Südens umso geringer. Letztere haben

ein riesiges Defizit in Form von Nettoauslandguthaben

angehäuft: Es macht fast 60 % des BIP aus,

während die Länder des Nordens über

positive Nettoauslandguthaben im Wert von 35

% des BIP verfügen (Abbildung 15).

10.

VOR DEM DEBAKEL

Der Wurm

steckte von Anfang an drin: „...

weder in der Theorie noch in der Praxis kann

die Meinung vertreten werden, wonach mit der

Einheitswährung das wirkliche Zusammenwachsen

der europäischen Länder erzwungen

werden könne“ (Husson, 1996). Mit

der Einheitswährung „wird die Schaffung

eines einheitlichen Raumes zum Ziel erklärt,

zu dem sie beitragen soll“ (Husson, 2001).

Im Rückblick

erweist sich die Einführung des Euro wahrscheinlich

als schrecklicher Fehler, der aus dogmatischer

ja sogar neurotischer Blindheit erfolgte, der

aber sicher einem völligen Unverständnis

dafür entsprang, welche Herausforderungen

der Aufbau eines vereinigten Europa mit sich

bringt. Heute ist die Euro-Zone zum schwachen

Glied der Weltwirtschaft geworden. Man kann

sogar sagen, dass Europa dabei ist, seine eigenen

Kinder zu fressen. Die verschiedenen in Europa

verfolgten Politiken gleichen einer blinden

Flucht nach vorn, die die ganze Region in eine

höllische Spirale aus Sparen/Rezession

stürzt. Die Arbeitslosigkeit verharrt auf

einem noch nie erreichten Niveau und der einzige

Ausweg ist eine Schocktherapie, die das soziale

Modell kaputt macht.

Die kürzliche

Diskussion, wonach zur wachsenden Zahl von Spar-

und Memorandumsabkommen zur Budgetsanierung

nun noch das Wachstum „dazukommen“

müsse, ist völlig falsch, denn das

„gewünschte Wachstum“ soll

mit „Strukturreformen“ erreicht

werden, die die Euro-Zone nur in die Rezession

treiben können. Hier zeigt sich eine neue

Form dogmatischer Starrköpfigkeit, die

die Frage der Rhythmen völlig außer

Acht lässt, indem zwischen den Hebeln für

eine konjunkturelle Erholung und einem neuen

„möglichen Wachstum“ überhaupt

nicht mehr unterschieden wird, dessen hypothetische

Auswirkungen sowieso erst mittel- oder langfristig

spürbar würden. Angesichts eines solchen

Wahnsinns muss man nicht nur „niedergeschlagen

sein“ wie zahlreiche Ökonomen in

Frankreich, sondern einfach erschrocken.

Die Geschichte

neu schreiben zu wollen, wäre sinnlos.

Es müssen jetzt vielmehr die Möglichkeiten

geprüft werden, wie aus dieser Sackgasse

herausgefunden werden kann. Es lassen sich mehrere

mögliche Szenarien unterscheiden: Mit dem

Strom schwimmen und das Ganze verwalten, Strukturanpassung,

Austritt aus dem Euro und radikale Neugründung

Europas (mit gemeinsamer Währung). Keines

dieser Szenarien weist den Königsweg.

Die europäische

Politik schwankt zwischen Strukturanpassung

und mit dem Strom schwimmen. Einmal gießt

sie Öl ins Feuer, tags darauf holt sie

den Feuerlöscher hervor. Die jüngere

Geschichte Europas ist eine Abwechslung von

verstärkten „Spar“- Maßnahmen

und Rettung der Situation am Rande des Abgrunds.

Der fehlende Zusammenhang zwischen den verschiedenen

Beschlüssen und die völlige Unfähigkeit,

der Entwicklung zuvorzukommen, sind Anzeichen

eines tiefen Dilemmas: Wie kann zum „business

as usual“ zurückgekehrt werden, wo

doch gerade dieses zur Krise geführt hat?

Diese Schwankungen auf einem unmöglichen

Weg tragen dazu bei, dass sich etwas abzeichnet,

was man „eine chaotische Regulierung“

nennen kann und das in etwa der Kapitalismus

nach der Krise sein kann (Husson, 2009). Wenn

man nicht resigniert den Sturz in eine soziale

Regression hinnehmen will, müssen Alternativen

angestrebt werden.

Die erste,

an die gedacht wird, ist der Austritt aus dem

Euro. Weil der Euro nicht umsetzbar ist, muss

er verschwinden. Bei dieser einfachen Logik

wird jedoch vergessen, dass sich zehn Jahre

lang Widersprüche angehäuft und zu

einem öffentlichen und privaten Schuldenberg

geführt haben, der im Bankensystems unentwirrbar

vermischt ist. Der Austritt aus dem Euro als

solcher führt nicht an den Start zurück.

In dieser Frage wurden schon unzählige

Argumente ausgetauscht, natürlich besonders

im Fall Griechenland. Das wichtigste Argument

besagt, dass das Zurück zu Landeswährungen

Abwertungen ermöglicht, um die jeweilige

Konkurrenzfähigkeit zu stärken und

so den Export anzukurbeln und das Defizit durch

die entsprechenden National(Zentral-) banken

decken zu lassen. Doch eine solche Maßnahme

an sich würde die Last der bereits angehäuften

Schulden nicht abbauen und de facto zu einer

„Spar“-Politik führen, die

mit der Strukturanpassung vergleichbar wäre.7

Die neue Währung wäre schutzlos der

Spekulation ausgeliefert, die zu einem endlosen

Zyklus von Abwertung/ Inflation führen

würde. Wenn alle Länder aus dem Euro

aussteigen würden oder anders gesagt: Ein

vollständiges Auseinanderfallen der Eurozone

ist für Europa ganz klar keine Lösung.

Dies würde zu einem chaotischen Handelskrieg

führen. Allgemein formuliert tendiert die

Ausstiegsstrategie dazu, die soziale Frage in

eine nationale Frage zu verwandeln, wie dies

detailliert drei griechische Wirtschaftswissenschaftler

zeigen, die übrigens Syriza-Mitglieder

sind (Laskos, Milios, Tsakalotos, 2012). Mit

der Austrittsdrohung kann jedoch ein Kräfteverhältnis

entstehen, das der Abschreckung dient: Der Austritt

eines Landes aus dem Euro hätte in der

Tat große Auswirkungen auf die übrigen

Länder.

11.

HINTER DER STAATSSCHULDENKRISE VERBIRGT SICH

EINE KRISE DES EURO-SYSTEMS

Weil ein

Zurück in die Vergangenheit keine Lösung

und das gegenwärtige Euro-System widersprüchlich

ist, muss eine Neugründung Europas angestrebt

werden. Aufgrund der bisherigen Analyse müssen

zwei Ziele unterschieden werden, die beide nur

erreicht werden können, wenn mit dem heutigen

Euro-System gebrochen wird.

Das eine

Ziel besteht in der Tilgung der angehäuften

Schulden, die jede Aktivität und jede Neuausrichtung

der Entwicklung behindert. Dies setzt radikale

Lösungen voraus, d. h. die Umschuldung

und die Vergesellschaftung der Banken. Diese

Radikalität entspringt jedoch keineswegs

dem Willen, alle anderen Lösungsvorschläge

zu überbieten, sondern der Sorge um eine

Lösung, die in sich schlüssig ist,

wo alles stimmt.

Das zweite

Ziel bezieht sich auf die Art der Schuldentilgung:

Entweder erfolgt sie zum heutigen Zinssatz in

kleinen Schritten, d. h. zum Preis eines mindestens

zehn Jahre dauernden wirtschaftlichen, sozialen

und politischen Rückschritts. Oder die

Schulden werden auf einen Schlag brutal umgelagert

oder gestrichen, sodass alles auf Null steht.

In dieser Logik ist die Vergesellschaftung der

Banken aus einem technischen Grund notwendig:

Nur so kann das Schuldengewirr entwirrt werden,

weil der Großteil der Staatsschulden von

den Banken getragen wird. Dies zeigt sich am

Beispiel Bankia in Spanien oder Crédit

agricole in Frankreich. Noch klarer zeigt sich

das am absurden Paradox, dass die EZB den Banken

massiv unter die Arme greift (1000 Milliarden

Euro) anstatt den darbenden Staaten zu helfen.

Eine dritte Möglichkeit wäre, dass

die EZB den Staaten direkt finanzielle Hilfe

zukommen lässt.

Es wird

natürlich alles unternommen, um Pseudolösungen

zu finden. Es könnte in der Tat ein ganzes

keynesianisches Arsenal aufgefahren werden:

Kapitalaufstockung bei der Europäischen

Investitionsbank und deren Darlehen (60 Milliarden

Euro); Öffnung der noch nicht aktivierten

Strukturfonds (82 Milliarden); eine Finanztransaktionssteuer

(50 Milliarden pro Jahr); Project Bonds (Projektobligationen)

zur Finanzierung von Großinvestitionen.

Man könnte – und das wird wahrscheinlich

auch geschehen – den Zeitraum für

die Rückkehr zu ausgeglichenen Budgets

verlängern. Man würde die Kosten für

die Hilfe an die Banken gescheiter unter ihnen

aufteilen anstatt ihnen blind Riesensummen zu

leihen. Der Eurorettungsfonds (EFSF) oder der

Europäische Stabilitätsmechanismus

(ESM) könnten für die direkte Rekapitalisierung

der notleidenden Banken eingesetzt werden, ergänzt

mit einem gemeinsamen System zur Sicherung der

Depots. Senkung des Euro-Kurses, Inflation,

Anpassung der Löhne in Deutschland: Alle

diese Faktoren könnten die Politiken des

„mit dem Strom Schwimmens“ unterstützen,

doch sie würden den Anpassungskalender

nur marginal verändern.

12.

BRUCH MIT DEM EURO-SYSTEM ZUGUNSTEN EINES ANDEREN

EUROPA-PROJEKTS

Lehnt

man die Strukturanpassung und den Austritt aus

dem Euro ab, bleibt als einziger in sich schlüssiger

Weg nur die kooperative Harmonisierung. Sie

würde auf einem europäischen Budget

beruhen, das mit einer Einheitssteuer auf Kapitaleinkommen

gespiesen würde und aus dem die notwendigen

Transfers (Harmonisierungsfonds) und die gesellschaftlich

und ökologisch nützlichen Investitionen

finanziert würden. Beim Aufbau eines gemeinsamen

Wirtschaftsraums und als Ergänzung zur

Einheitswährung ist ein solcher „Föderalismus“

im Grunde genommen unerlässlich. Stellen

wir uns nur einmal kurz ein Land wie Frankreich

vor, wo jede der 21 Regionen für ausgeglichene

Finanzen und den ausgeglichenen Austausch mit

„draußen“ selber verantwortlich

wäre, während das landesweite Budget

auf 1 % des BIP begrenzt wäre. So wird

klar, wie absurd eine solche Konstruktion wäre,

auf dem jedoch das Euro-System ruht.

Dagegen

wird eingewendet, ein solches Projekt sei naiv

und in der heutigen Situation ausgeschlossen.

Es gebe überhaupt keinen Ausweg, weder

in den einzelnen Ländern noch in Europa.

Noch einmal: wenn dem so wäre, bestünde

die einzige mögliche Orientierung darin,

die Laufzeit der „Spar“- Programme

zu verlängern in der Hoffnung, dass sie

mit einem Beginn des „Wachstums“

zusammenfallen, wie dieses auch konkret aussehen

mag. Das wäre aber ein nie endendes „Spar“-Programm.

Patrick Artus zeigt auf, dass die Entwicklung

im Fall von Spanien (Schuldentilgung, Abbau

des öffentlichen Defizits, Schaffung neuer

Arbeitsplätze) „vielleicht Jahrzehnte

dauern werden“ (Artus, 2012). Und das

ist logisch: Mehrere Jahrzehnte angehäufter

und in Schulden umgewandelter Ungleichgewichte

führen zu ebenso vielen Jahrzehnten der

Entschuldung.

Um aus

dieser Sackgasse herauszukommen, gibt es eine

Diagonale, die zusammengefasst im einseitigen

Bruch mit dem real existierenden Europa besteht

und zwar zugunsten eines anderen Projekts für

Europa. Man kann das ein Übergangsprogramm

nennen, bei dem die Regeln des Euro- Systems

abgelehnt werden und gleichzeitig der Wille

besteht, die alternative Erfahrung auf das ganze

Gebiet auszuweiten. Dabei wird nicht auf das

wundersame Erscheinen eines „guten“

Europa gewartet. Man verfolgt einen „Ausdehnungsprotektionismus“,

bei dem die Erfahrung gesellschaftlicher Veränderung

beschützt und gleichzeitig deren Ausweitung

vorgeschlagen wird (Husson, 2011, 2012).

Der Notplan,

den Syriza vor den Wahlen vom 17. Juni 2012

in Griechenland vorgeschlagen hatte, beinhaltete

genau dieses Vorgehen. Er enthielt insbesondere

folgende drei Punkte8:

- Annullierung

des „Spar“-Programms, aller

„Spar“-Maßnahmen und der

Gegenreform bei den Arbeitsgesetzen

- Verstaatlichung

der Banken

- Ein

Schuldenmoratorium mit dem Ziel, die illegitimen

Schulden festzustellen und zu annullieren

Die wichtigste

Schlussfolgerung aus dieser Analyse ist die

Feststellung, dass sich hinter der Staatsschuldenkrise

eine tiefere Krise versteckt, die Krise des

Euro-Systems. Die Krise des Kapitalismus hat

ein widersprüchliches Projekt implodieren

lassen. Man wollte unterschiedliche Länder

in einer Währungsunion vereinigen, ohne

sich die notwendigen Mittel zu geben, damit

die Länder zusammenwachsen oder damit ihre

Beziehungen untereinander organisiert werden

können. Die notwendige Neugründung

Europas kann nur gelingen, wenn unpassende Regeln

abgelehnt werden, die die Gräben zwischen

den Mitgliedsländern der Euro-Zone nur

noch vertieft haben. Für die Alternative

braucht es aber noch mehr: Weitere Brüche

und insbesondere eine andere Verteilung des

Reichtums. Der Bruch mit dem Euro-System findet

seine Legitimität nur im Bruch mit dem

neoliberalen Kapitalismus und in der kooperativen

Ausdehnung des Projekts. Die Prinzipien eines

solidarischen Europa sind unvereinbar mit einer

rein kapitalistischen Logik. Das macht die Zukunft

so ungewiss und herausfordernd.

Juli 2012

Übersetzung:

Björn Mertens und Ursi Urech

1 Man

lässt ebenfalls die fünf Länder

beiseite, die erst später der Euro-Zone

beigetreten sind: Slowenien im Jahr 2007, Zypern

und Malta im Jahr 2008, die Slowakei im Jahr

2009 und Estland im Jahr 2011.

2 Daten

für Nord und Süd werden durch Aggregation

berechnet, wobei nach der wirtschaftlichen Bedeutung

gemessen am BIP gewichtet wird. Der Anteil des

Nordens an der gesamten Euro-Zone (11 Länder)

macht 43,4 % aus (Deutschland: 28,3 %, Österreich

3,0 %, Belgien 3,8 %, Finnland 1,9 %, Niederlande

6,4 %). Für den Süden sind es 35,3

% (Spanien 11,0 %, Griechenland 2,3 %, Irland

1,9 %, Italien 18,0 %, Portugal 1,9 %). Frankreich

steht für 21,3 %. Die Gültigkeit dieser

a priori definierten Einteilung wurde während

der Vorbereitung dieser Studie überprüft.

3 Anteil

der Löhne am Nationaleinkommen –

d.Üb.

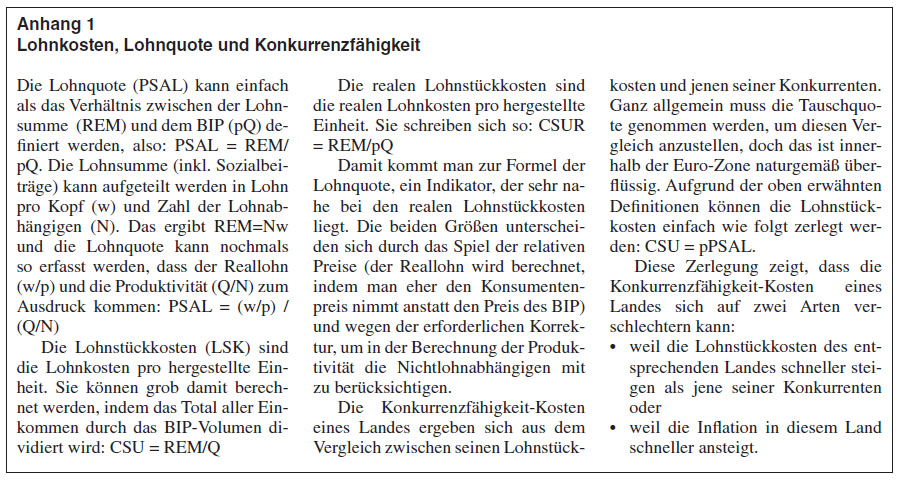

4 Siehe

Anhang 1 für die Definition der Lohnstückkosten.

5 Sofern

nicht anders angegeben sind die Daten der von

der Europäischen Kommission bereitgestellten

Ameco-Datenbank entnommen.

6 Siehe

Anhang 2 zu deren Aufbau

7 Zur

Frage des Austritts aus dem Euro siehe Husson,

2011 und 2012

8 Es ist

auffällig, wie die internationale Presse

alles getan hat, um aus dem Austritt aus dem

Euro den wichtigsten Punkt dieser Debatte zu

machen, während diese Frage im Programm

von Syriza nicht einmal erwähnt wurde.

|