|

Dieser demonstrative Optimismus war ebenfalls

absehbar. Bereits vor sechs Monaten schrieben

wir: „Man kann darauf wetten, dass bereits

das erste Quartal mit einem Nullwachstum als

Rückkehr zur Normalität gefeiert werden

wird.“2

Zugleich fügten wir aber hinzu, dass „diese

Hoffnung kurzlebig sein wird und man, sobald

die Konjunkturmaßnahmen verpufft sind,

merken wird, dass die Krise nicht wirklich überwunden

ist.“ Wir befinden uns momentan am Ende

der technischen Rezession3

und am Beginn einer vorübergehenden Aufschwungphase

en miniature (s. Grafik 1). Und in Wahrheit

fängt die Krise erst an.

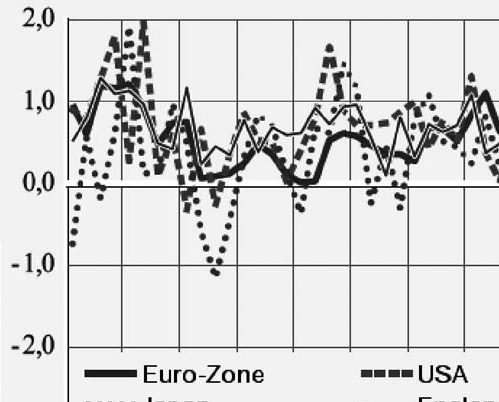

| Grafik

1:Anstieg der Produktion |

|

Vierteljährliche

Veränderungen in %

Quelle: Bulletin mensuel de la BCE, September

2009, http://gesd.free.fr/bcem99.pdf |

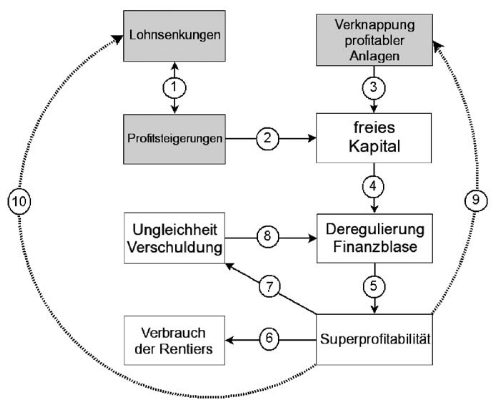

Die

Funktionsweise des Kapitalismus vor der Krise

Wir

beziehen uns im Folgenden auf eine Funktionsanalyse

des gegenwärtigen Kapitalismus, wobei wir

zum besseren Verständnis die wesentlichen

Interaktionen nochmals benennen. Sie lassen

sich in dem unten stehenden Schema zusammenfassen

(Schema 1):

-

die Profitrate steigt aufgrund der allgemeinen

Lohnsenkungen (1)

-

dieser Anstieg der Profitrate führt

nicht zur weiteren Zunahme der Akkumulation

sondern zur Freisetzung von vagabundierendem

Kapital (2) mangels hinreichend rentabler

Investitionsmöglichkeiten (3)

-

dieser Shift wurde durch die Deregulierung

ermöglicht und führt zu Finanzblasen

(4) und immer höheren Rentabilitätserwartungen

(5)

-

durch die Superrenditen im Finanzsystem

entsteht eine Schicht von Rentiers, deren

Konsumverhalten die stagnierende Nachfrage

seitens der Lohnabhängigen partiell

ausgleicht (6). Die Kehrseite liegt in der

Vertiefung der Ungleichheiten und der Überschuldung

der Lohnabhängigen (7).

-

Dieser Kreislauf schaukelt sich immer weiter

hoch: die Überschuldung führt

durch die Schaffung ständig neuer Finanzprodukte

zur weiteren Deregulierung (8), während

durch die zunehmenden Rentabilitätsansprüche

ausreichend profitable Anlagemöglichkeiten

im Produktionssektor weiter zurückgehen

(9) und dadurch erneuter Druck auf die Löhne

entsteht (10).

| Schema

1: Interpretationsschema der Funktionsweise

des gegenwärtigen Kapitalismus |

|

Die

gegenwärtige Krise rührt an den beiden

Grundfesten des herrschenden Wachstumsmodells:

der nahezu durchgängigen Umverteilung der

Reichtümer zu Lasten der Arbeiter und der

Erzeugung eines zunehmenden Ungleichgewichts

auf internationaler Ebene, namentlich zwischen

den USA als größter Weltmacht und

dem Rest der Welt. Auf dieser Grundlage hat

sich das Finanzsystem entwickelt, dessen Funktion

die Gewährleistung der gesamten Reproduktion

war, indem es die Finanzprofite zirkulieren

ließ, die Überschuldung forcierte

und die Defizite unterhielt.

Dieses

Akkumulationsmodell entstand als Reaktion auf

die allgemeine Rezession 1974/75, die zur Aufkündigung

des bis dahin gültigen „fordistischen“

Arrangements geführt hatte. Dieses basierte

umgekehrt auf einer stabilen Aufteilung des

Mehrwerts und steter Zunahme der Nachfrage seitens

der Lohnabhängigen. Den Ausweg daraus suchte

der Kapitalismus in der Einführung des

neoliberalen Modells, dessen offenkundige Widersprüche

durch die Globalisierung und die zunehmende

finanzwirtschaftliche Ausrichtung „gemanagt“

wurden. Realiter wurden diese Widersprüche

nur auf die lange Bank geschoben, um den Preis

stetig wachsender Spannungen, die schließlich

zu dem Zusammenbruch von 2008 geführt haben.

Retrospektiv war das Finanzwesen das wichtigste

Instrument zur Aufschiebung der Widersprüche.

Grundsätzlich

kann der Kapitalismus nur auf zwei Arten funktionieren:

„à la Keynes“ wie in den

„glorreichen 30er Jahren“ oder nach

neoliberaler Manier wie seit dem großen

Umbruch der 80er Jahre. Aus dieser Analyse ergeben

sich mehrere Annahmen, die sich in Form dreier

Thesen zusammenfassen lassen, die im Folgenden

erhärtet werden sollen:

-

Die Rückkehr zum Keynesianismus der

„glorreichen 30er Jahre“ ist

nicht möglich.

-

Daher besteht der einzige Ausweg in der

weiteren Verschärfung des neoliberalen

Modells, das

-

nicht mehr funktionieren kann, womit der

Kapitalismus in einer Sackgasse steckt.

Das

Damoklesschwert über dem Finanzsystem

Zunächst

gilt, dass „sich die Sorgen um die Gesundung

des Bankensystems nicht komplett erübrigt

haben“, wie die OECD4

unterstreicht, nachdem sie die bisherigen Fortschritte

hervorgehoben hat: „Die Senkung der Zinsen

auf dem Geldmarkt, der geringe Zinsabstand zwischen

den Unternehmensanleihen, der Aufschwung an

den Börsen und die moderater als erwartet

ausgefallene Kreditverknappung seitens der Banken

haben dazu beigetragen, dass das Finanzsystem

als Ganzes deutlich besser dasteht.“ Die

Sanierung der Banken zu Lasten zunächst

der öffentlichen Haushalte und anschließend

der ArbeiterInnen beseitigt also nicht alle

Unsicherheitsfaktoren hinsichtlich der Stabilität

des Finanzsystems.

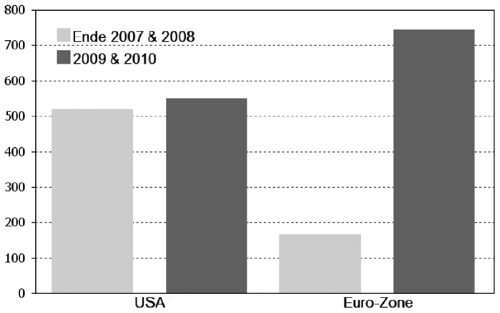

Diverse

Risiken sind weiter vorhanden. Das erste ist

ein Wiederaufleben der Bankenkrise. Deren Bilanzen

sind weiterhin zuhauf mit toxischen Papieren

und faulen Krediten belastet und diese Situation

kann sich noch weiter zuspitzen durch die absehbare

Überschuldung der Privathaushalte und die

Unternehmenspleiten. Um nur ein Beispiel zu

nennen: Die fremdfinanzierten Übernahmen

von Unternehmen (LBO, Leveraged Buy Out)) schlagen

mit ca. 60 Mrd. bei den französischen Banken

zu Buche, wovon ein Gutteil sich in Luft aufzulösen

droht. In der Euro-Zone hinken die Banken im

Vergleich zu den USA mit den Wertberichtigungen

ihrer Bilanzen hinterher (Grafik 2). Eine Reihe

europäischer Länder sind quasi vom

Konkurs bedroht – sei es öffentlich

(Währung und Budget) oder privat (Banken

der neuen Mitgliedsstaaten).

| Grafik

2: Anstieg der erfolgten oder fälligen

Wertberichtigungen durch die Banken |

|

In

Mrd. Dollar

Quelle: Guillaume Duval, „Les banques

restent toujours fragiles“, Alternatives

Economiques n°283, September 2009, http://gesd.free.fr/fragibk.pdf |

Das

zweite Risiko liegt im Rückfall der Banken

in altes Spekulationsgebaren und der Entstehung

neuer Blasen. Martin Wolf, der renommierte Chronist

der Financial Times schreibt unumwunden, dass

das Finanzsystem, das zurzeit aus der Krise

hervorgeht, „noch schlimmer ist als jenes,

das sie hervorgebracht hat“.5

Die Bankinstitute, die die Krise überlebt

haben, „bilden ein Oligopol von Finanzungeheuern,

die zu groß und zu sehr miteinander verflochten

sind, um unterzugehen. Und sie haben sich durchgesetzt

(…), weil nämlich ihnen die umfangreichsten

Unterstützungen zuteil wurden. Man kann

sich unschwer vorstellen, wie sie sich verhalten

werden angesichts all der Vorrichtungen, die

zum vabanque-Spiel förmlich einladen.“

Die

Scheinregulierungen werden ganz offensichtlich

kaum ausreichen, derlei Exzesse zu verhindern:

„Genauso gut könnte man sich damit

beschäftigen, die Liegestühle auf

dem Deck der Titanic auszurichten – völliger

Humbug also“, warnt Martin Wolf spöttisch,

um dann doch schärfer zu werden: „Wenn

man zulässt, dass die Finanzinstitute nach

den Interessen von Aktionären, die nur

3 % der Kreditsummen beitragen, geführt

werden, ist dies schlichter Wahnsinn. Und noch

schwachsinniger ist es, die Interessen der Banker

an denen der Aktionäre ausrichten zu wollen.

Die großen Finanzinstitute mit ihrer gegenwärtigen

kapitalistischen Struktur laden geradezu ein,

mit dem Geld der Steuerzahler zu pokern.“

Diese

schonungslose Analyse soll die beiden Haupthindernisse

für effektive Regulierungsmaßnahmen

des Finanzsystems benennen. Zunächst einmal

würde dies ein breites Einvernehmen zwischen

den Großmächten voraussetzen, dem

sich die USA und England ganz offenkundig verschließen.

So versteht man auch das scheinheilige Gehabe

von Nicolas Sarkozy und Angela Merkel, die scheinbar

ihre Forderungen hochhalten, wohl wissend, dass

diese niemals durchsetzbar sein werden. Mit

den Bankern das gleiche Schauspiel: Man würde

gern ihre Bonuszahlungen beschränken, aber

wenn es die Anderen nicht tun, laufen uns die

besten „Köpfe“ weg.

Daneben

gibt es aber ein weiteres, eher technisches

Problem, das Martin Wolf so benennt: „Wenn

man in bedeutsamen Umfang Quoten für saubere

Fonds durchsetzen will, würde man die wirtschaftliche

Erholung gefährden.“ Wir stehen also

vor folgendem Dilemma: Reguliert man sofort,

riskiert man das System zu blockieren; entscheidet

man sich für einen „langfristigen

Übergang“ – wie Wolf vorschlägt

– hieße dies, die Regulierung auf

den Sankt Nimmerleinstag zu verschieben.

Die

Zentralbanken stecken mutatis mutandis in einer

ähnlichen Zwickmühle. Einerseits waren

sie gezwungen, haufenweise liquide Mittel in

die Wirtschaft zu pumpen, um sie überhaupt

am Laufen zu halten – und insofern ist

das Risiko einer Depression für den Moment

gebannt. Andererseits aber nähren sie damit

die nächste Blase, weil diese liquiden

Mittel absehbar wieder für spekulative

Zwecke auf dem Rohstoffsektor oder beim Emissionshandel

verwandt werden.6

Das Dilemma lautet daher: entweder den Zufluss

offen lassen, auch wenn dadurch eine neue Blase

droht, oder ihn zu begrenzen mit dem Risiko,

den Wiederaufschwung zu blockieren. Für

Jean-Claude Trichet, den EZB-Präsidenten,

liegt „die größte Gefahr“

in der Versuchung, allzu viel Hoffnung in die

zaghaften Anzeichen eines Wiederaufschwungs

seit diesem Frühjahr zu setzen und voreilig

die Strategien zum Austritt aus der Krise umzusetzen,

nämlich „die Liquidität zu drosseln,

die Zinsen wieder anzuheben und die Haushalte

zu kürzen“.7

Da

die Sachwalter in den kapitalistischen Institutionen

vor Verstaatlichungen zurückgeschreckt

sind, mithilfe derer sie das Bankensystem hätten

kontrollieren können, stehen sie nun unter

riesigem Zeitdruck und Orientierungsproblemen.

De facto zerreißt es sie zwischen zwei

entgegen gesetzten Zielen: das System schnell

zu sanieren, aber dabei nicht das zarte Pflänzchen

der Konjunktur zu zertreten. Dieser Widerspruch

ist unlösbar und darin liegt bereits das

erste Element der künftigen chaotischen

Regulierung. Daneben gibt es weitere, strukturelle

Elemente.

Was

nicht mehr geht …

Einer

der wichtigsten Motoren der Weltwirtschaft war

seit mindestens zehn Jahren der private Konsum

in den USA. Er belief sich 2007 auf 15 % des

weltweiten BIP – gemessen in der paritätischen

Kaufkraft (9 826 Mrd. Dollar von insgesamt 65

490 Mrd. Dollar), was eine erhebliche Sogwirkung

auf die gesamte Weltwirtschaft ausübte.

Dieser

Konsumrausch, der auf einer steten Abnahme der

Sparquote und zunehmender Verschuldung basierte,

lässt sich nach der Krise nicht weiterführen.

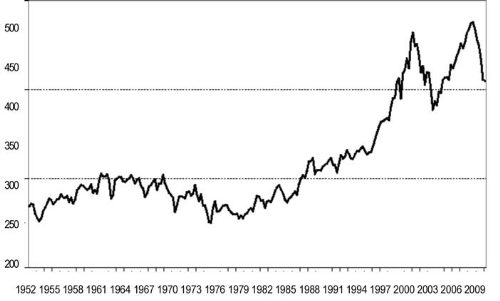

Aber um die Finanzblase auf Normalmaß

zu bringen, bedarf es noch etlicher Zeit. Im

ersten Quartal 2009 lag die Summe der Finanztitel

noch beim Vierfachen des BIP – eine Quote,

die 1998 ganz zu Beginn der Internetblase erreicht

wurde. (Grafik 3) Diese „Normalisierung“

des Finanzsektors geht einher mit einem Wiederanstieg

der Sparquote, führt aber zu neuen Widersprüchen,

da geringerer Konsum beigegebenem Einkommen

auch ein weniger dynamisches Wachstum für

die Gesamtwirtschaft bedeutet.8

| Grafik

3: Finanztitel in Prozent des BIP in den

USA 1952 – 2009 |

|

| Quelle

: Federal Reserve, Flow of Funds ; Bureau

of Economic Analysis |

Insofern

bedarf es einer Neuorientierung, deren Grundzüge

Lawrence Summers, der Wirtschaftsberater von

Obama, kürzlich auf einer Konferenz dargelegt

hat: „Die amerikanische Wirtschaft muss

künftig mehr export- und weniger konsumorientiert

sein, mehr auf Umweltschutz und weniger auf

fossile Energien bauen, auf Biotechnologie und

Software und weniger auf Finanztechniken setzen,

mehr auf die Mittelschichten achten und weniger

auf Einkommenssteigerungen, die nur einer verschwindend

kleinen Minderheit der Bevölkerung zugute

kommen.“9

Bis der Export den Konsum als Wachstumsmotor

ersetzen kann, muss er allerdings weltweit sein

altes Niveau erreichen, um entsprechende Absatzmärkte

zu schaffen. Dies setzt voraus, dass sich die

Änderungen im Wirtschaftswachstum in einer

ausreichenden Zahl von Ländern symmetrisch

vollziehen: Wenn also die USA ihr Außenhandelsdefizit

herunterfahren, werden „Länder wie

China und wahrscheinlich auch Deutschland und

Japan keine Überschüsse mehr erzielen

und ihr Wirtschaftswachstum nicht mehr auf Exporte

stützen können. Stattdessen werden

sie die Binnennachfrage nachhaltig und grundlegend

ankurbeln müssen.“10

Im Moment jedoch verträgt sich diese Strategie

der USA nicht mit der von etlichen Ländern.

Mit anderen Worten können die wichtigsten

Länder nicht alle gleichzeitig ihr Wirtschaftswachstum

aus dem Export ableiten, was in gleicher Weise

für Deutschland hinsichtlich Resteuropa

gilt.

Alternativ

dazu bestände die Möglichkeit, die

Wettbewerbsfähigkeit der US-Exporte durch

die Abwertung des Dollars zu verbessern. Dies

wiederum würde die Rezession besonders

der europäischen Wirtschaft verstärken.Kurzum

steht die gesamte Weltwirtschaft in ihrer jetzigen

Beschaffenheit zur Disposition. Der größte

Unsicherheitsfaktor liegt in der Kursentwicklung

des Dollars und in der Finanzierung des US-Defizits,

das wieder zunehmen wird, wenn die Wirtschaft

in den USA wieder wächst, durch die übrige

Welt. Umgekehrt würden durch eine Umorientierung

der chinesischen Wirtschaft die Handelsüberschüsse

zurückgehen, genau so jedoch die Importe,

die großteils durch die Exporte erst zustande

kommen. Zudem drückt der wachsende Bedarf

an Energieeinfuhren auf die Überschüsse

und sogar auf das Wirtschaftswachstum.11

Jenseits

aller Einigungsrhetorik ist Europa im Begriff,

als wirtschaftliche Einheit zu zerfallen. Dieser

Zerfallsprozess hatte bereits vor der Krise

begonnen und erreicht eine neue Qualität

durch das unterschiedliche Ausmaß, in

dem die EU-Länder von der Krise betroffen

sind, je nach Stellenwert des Finanz-, Immobilien-

oder Automobilsektors und ihrer Einbindung in

den Weltmarkt. Eine wirtschaftspolitische Koordination

liegt demnach außer Reichweite, zumal

die Union sich ohne Not der dafür notwendigen

Einrichtungen – abgestimmte Haushalts-,

Steuer- und Währungspolitik – beraubt

hat. Das Europa der freien Konkurrenz ist logischerweise

zur Kirchturmspolitik verdammt, und der Einigungsprozess

gerät zum Desaster. Dies lässt sich

auch nicht innerhalb einiger Monate ändern

und bedürfte einer Neuformierung von Grund

auf.

Die

Weiterentwicklung der Krise

Da

durch die Krise die bisherige Funktionsweise

des Kapitalismus in seinen Grundfesten erschüttert

worden ist – wie oben beschrieben –

kann auch der gegenwärtige Miniaufschwung

keineswegs als Vorbote einer Rückkehr zum

Status quo ante gedeutet werden. Es handelt

sich hierbei vielmehr um eine Übergangsphase

hin zu einer chaotischen Regulierung des Kapitalismus.

Die anzunehmende Weiterentwicklung lässt

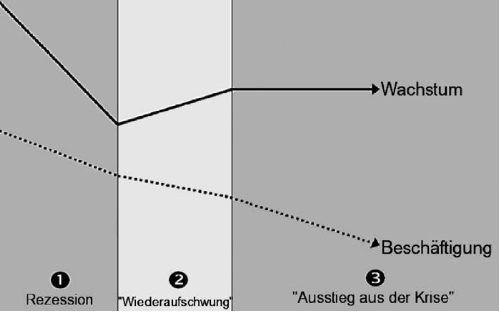

sich anhand zweier zentraler Variablen zusammenfassen:

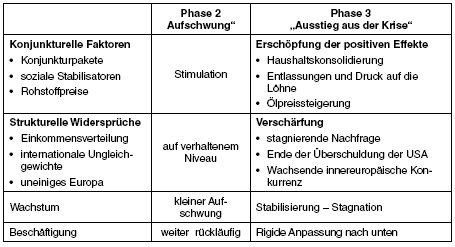

dem Wachstum und der Beschäftigung. (Grafik

4)

| Grafik

4: Von der Rezession zum „Ausstieg

aus der Krise“ |

|

Die

Phase 1 – die Rezession – ist praktisch

beendet und wir befinden uns gegenwärtig

am Anfang der Phase 2 – des „Wiederaufschwungs“

(man beachte die Gänsefüsschen!).

Der

„Wiederaufschwung“ verdankt sich

gänzlich den diversen Konjunkturmaßnahmen

sowie einer relativen und vorläufigen Entschärfung

der Widersprüche der Weltwirtschaft. (Tabelle

1) Neben den Aspekten einer eher technischen

Erholung (Wiederherstellung der Vorratsbestände

und der Produktionskapazitäten) profitiert

die Konjunktur von den Fördermaßnahmen

und von „sozialen Stabilisatoren“.

Damit sind die (von den Neoliberalen verabscheuten)

Maßnahmen gemeint, die Entlassungen eindämmen

(Kurzarbeit) und die Kaufkraft der Haushalte

ergänzend stärken, um so einen noch

stärkeren Einbruch der Nachfrage zu verhindern.

Die Abschwächung der Wirtschaft hat daneben

zu einer Preissenkung der Rohstoffe geführt.

All diese Faktoren tragen zu einer wirtschaftlichen

Erholung bei und haben die Abwärtsbewegung

scheinbar erfolgreich gekippt und den Absturz

der Weltwirtschaft in die Depression verhindert.

(Tabelle 1)

Grafik

4: Von der Rezession zum „Ausstieg

aus der Krise“ |

|

Zugleich

kommen die strukturellen Widersprüche nicht

in vollem Umfang zum Tragen. Die Einkommensverteilung

entwickelt sich zu Gunsten der Lohnabhängigen

in dem Maß, wie die Beschäftigtenzahl

nicht in vollem Umfang an den Rückgang

der Produktion angepasst wird, wodurch wiederum

die Lohnstückkosten steigen. Die Sparquote

der Haushalte hat in den USA spürbar zugenommen

und mit zu einer Senkung des Handelsdefizits

geführt, während der Dollar vorübergehend

seine Talfahrt beendet hat. Zudem hält

sich die europäische Desintegration, d.

h. die wirtschaftspolitischen Divergenzen zwischen

den EU-Ländern, in Grenzen und die wechselseitigen

wirtschaftlichen Stimulationseffekte überwiegen.

Diese

verschiedenen Tendenzen werden immer mehr zu

Tage treten während der mutmaßlich

relativ kurzen Aufschwungphase (2-3 Quartale).

Die konjunkturbelebenden Faktoren werden sich

nach und nach erschöpfen, während

sich die grundlegenden Widersprüche verschärfen.

Die Exitphase aus der Krise wird demnach durch

all die o. g. ungelösten Probleme belastet

sein. Konkreter und unmittelbarer werden sich

die Schwierigkeiten, der Krise wirklich zu entkommen,

entlang zweier Kernprobleme bemerkbar machen,

nämlich der Rentabilität der Unternehmen

und der Haushaltsdefizite.

Profit

, Defizit und Wachstum – eine Gleichung,

die nicht aufgeht

Seit

vielen Jahren weisen die Profite unübersehbar

nach oben. Die Krise hat dem vorläufig

ein jähes Ende bereitet und zugleich die

Kapazitätsauslastung gesenkt. In jeder

Krise gibt es die zwei klassischen Mechanismen,

die zum Verständnis ihrer Weiterungen näherer

Betrachtung bedürfen.

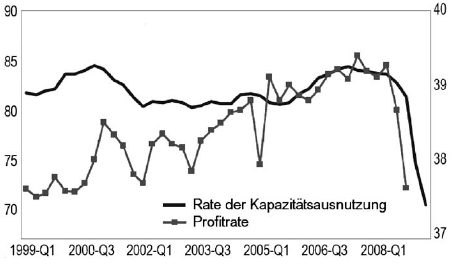

Die

sinkende Rentabilität der Unternehmen lässt

sich darauf zurückführen, dass der

Anteil des Profits am Mehrwert zurückgeht

und die Ausnutzung der Produktionskapazitäten

rückläufig ist. Dieser Wert schwankt

normalerweise zwischen 80 – 85 % und ist

auf 70 % zurückgegangen. (Grafik 5) Mit

anderen Worten müssen die Unternehmen zu

viele Arbeitsstunden bezahlen und zuviel Kapital

gewinnbringend einsetzen, während die Produktion

zurückgeht.

| Grafik

5: Rate der Kapazitätsausnutzung und

Rentabilität der Unternehmen |

|

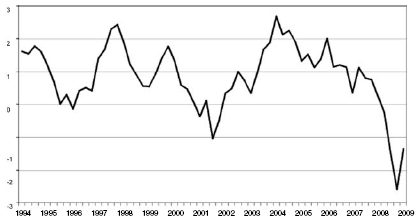

Der

Fall der Profitrate ist erheblich. Die im CAC

40 gelisteten Unternehmen haben im ersten Quartal

2009 im Vergleich zum Vorjahr einen Nettorückgang

um mehr als die Hälfte (56,4 %) erlebt.12

Dieser Rückgang lässt sich vorwiegend

auf die Entwicklung der Produktivität zurückführen.

Diese ist in der Tat erheblich gesunken –

in Frankreich um bis zu 2,5 % (Grafik 6) bei

ähnlicher Tendenz in den meisten anderen

Ländern. Daraus folgt, dass die Zahl der

Beschäftigten nur zum Teil an den Rückgang

der Produktion angepasst wurde. Dies wirkt sich

insofernpositiv aus, als dadurch der Rückgang

der Nachfrage gebremst wurde.

| Grafik

6: Wachstum der Produktivität pro Kopf

in Frankreich 1994 – 2009 |

|

| Quelle:

Insee, comptes trimestriels |

Aber

durch den Konkurrenzdruck werden die Unternehmen

diesen Fall der Profitrate nicht lange hinnehmen

können und ihre Profite wieder herstellen

wollen – durch Entlassungen oder Lohnsenkungen.

Zugleich werden sich solche Instrumente wie

Kurzarbeit oder Abwrackprämie nach und

nach erschöpfen. Die dadurch entstehende

Arbeitslosigkeit und Lohnsenkung wird durch

die schrumpfende Kaufkraft der Haushalte die

Rezession anheizen. Und durch das geringe Wachstum

wird der Konflikt um die Verteilung von Lohn

und Profit weiter zunehmen, zumal auch noch

der Ölpreis durch diesen Miniaufschwung

in die Höhe gehen und durch Spekulation

noch weiter angeheizt wird.

Eine

sehr schöne Erklärung dafür findet

man bei Patrick Artus: „Wenn die Anforderungen

an die Kapitalrendite in den OECD-Ländern

so bleiben, wie sie vor der Krise waren, werden

die Unternehmen durch das anhaltend limitierte

Wachstum gezwungen sein, die Lohnkosten einschneidend

zu senken … mit den absehbaren sozialen

Folgen.“13

Dieser Widerspruch wird sich noch weiter zuspitzen,

wenn die neoliberale „Reform“politik

wieder Auftrieb erlangt. In einer Pressekonferenz

gab Jean-Claude Trichet vor kurzem glasklare

Empfehlungen in diesem Sinne ab: „Die

Bemühungen, das Wachstumspotential in der

Eurozone zu stützen, müssen immer

weiter intensiviert werden. (…) Es ist

unabdingbar, die fälligen Strukturreformen

anzupacken. Besonderes Augenmerk muss sich auf

die Reformen im Produktionssektor richten, um

die Konkurrenz hochzuhalten und zu schnelleren

Umstrukturierungen und Produktivitätssteigerungen

zu gelangen. Außerdem muss es durch entsprechende

Reformen des Arbeitsmarktes leichter gemacht

werden, Löhne festzusetzen und mehr Mobilität

der Arbeitskräfte zwischen den Branchen

und Regionen zu schaffen. Zugleich müssen

etliche der in den letzten Monaten verabschiedeten

Maßnahmen zur Stützung bestimmter

Wirtschaftszweige schrittweise und zu gegebener

Zeit wieder abgebaut werden. Der Schwerpunkt

muss ab jetzt eindeutig auf stärkere Anpassungsfähigkeit

und Flexibilisierung der Wirtschaft in der Euro-Zone

gesetzt werden – in Übereinstimmung

mit den Grundsätzen einer offenen Marktwirtschaft

unter den Bedingungen freier Konkurrenz.“14

Das

vorrangige Anliegen zahlreicher internationaler

Institutionen ist dabei, die unter dem Druck

der Krise ergriffenen Maßnahmen wieder

abzuschaffen. Eine Delegation des IWF äußerte

sich kürzlich über die Euro-Zone:

„Die Unterstützungsmaßnahmen

zur Kürzung der Arbeitszeit und zur Erhöhung

der sozialen Absicherung – so wichtig

sie gewesen sein mögen, um die Einkommen

zur erhöhen und die Arbeitskräfte

verfügbar zu halten – müssen

reversibel angelegt sein“.15

Für

weitere Spannungen sorgen die Auswirkungen der

Konjunkturpläne auf die Haushalte, in denen

sich dadurch erhebliche Defizite angehäuft

haben, die die Regierungen nun abzubauen bestrebt

sind, da sie sie für unvertretbar halten.

Erneut lassen wir Trichet zu Wort kommen: „der

strukturelle Anpassungsprozess muss auf alle

Fälle spätestens dann anfangen, wenn

die Wirtschaft wieder in Gang kommt. Die Aufwendungen

zur Sanierung müssen 2011 verstärkt

werden und deutlich oberhalb des Referenzwerts

von 0,5 % des BIP liegen, der im Pakt für

Stabilität und Wachstum dafür vorgesehen

ist. In den Ländern, in denen das Haushaltsdefizit

und/oder die öffentliche Schuldenquote

höher liegen, muss die jährliche strukturelle

Anpassung mindestens 1 % des BIP betragen.“16

Dafür

gibt es zwei Möglichkeiten: entweder die

öffentlichen Ausgaben senken oder die Steuern

erhöhen. Nach neoliberaler Manier wird

man eher die erste Option bevorzugen und in

erster Linie werden die Sozialausgaben im Visier

stehen. Aber zweifelsohne werden zusätzlich

noch die Steuern erhöht werden müssen,

was nochmals zu Lasten der breiten Masse und

nicht der Reichen gehen wird. In beiden Fällen

werden diese Maßnahmen einen neuen Nachfrageeinbruch

auslösen, was wiederum die Wirtschaftsdynamik

schwächt.

Vor

einer chaotischen Regulierung

Wir

können hier nicht den konkreten Verlauf

des Kapitalismus während der kommenden

Jahre vorhersagen, sondern lediglich die ganzen

Widersprüche auflisten, mit denen er konfrontiert

sein wird. Im Einzelnen handelt es sich um folgende

Dilemmata:

-

auf Ebene der Verteilung: Widerherstellung

der Rentabilität vs. Beschäftigung

und Nachfrage;

-

auf Ebene der Globalisierung: Abbau der

Ungleichgewichte vs. weltweites Wachstum;

-

auf Ebene der Haushalte: Abbau der Defizite

vs. Sozialausgaben;

-

auf europäischer Ebene: jeder für

sich vs. Koordination

Mit

dem Begriff der „chaotischen Regulierung“

wollen wir lediglich unterstreichen, dass man

sich kaum ein Modell vorstellen kann, das diese

Dilemmata kohärent lösen kann, und

dass dies sogar ausgeschlossen erscheint. In

der Theorie kann man einen „regulierten“

Kapitalismus wohl ins Auge fassen. Die Grundvoraussetzung

dafür wäre, dass er sich mit einer

niedrigeren Profitrate bescheidet gemessen an

der gegenwärtigen Rentabilitätsgier.

Eine andere Verteilung der Einkommen hätte

die Wiederaufwertung des Binnenmarktes zur Folge,

eine progressionsgewichtete Steuerreform und

grundlegend neue kooperativ geprägte Beziehungen

zwischen Nord und Süd und in der EU. Diese

Art von Neuausrichtung wird von nicht wenigen

Stimmen als realistisches Szenario gehandelt.

In

der Tat ist eine solche Regulierung nicht vorstellbar,

da die gegenwärtigen sozialen Kräfteverhältnisse

eine derartige Reform des Kapitalismus kaum

zuließen. Bestes Beispiel dafür ist

der – voraussichtlich erfolgreiche –

Widerstand innerhalb der Bourgeoisie gegen die

Gesundheitsreform der Regierung Obama. Im Übrigen

deutet alles darauf hin, dass die Regierungen

nur zu kosmetischen Maßnahmen aufgelegt

sind, die nur sehr begrenzte Bereiche der Finanzwirtschaft

umfassen und die wesentlichen Bereiche umso

besser bewahren. Ein Resultat der Krise wird

die Erkenntnis sein, wie sehr die Finanzwirtschaft

inzwischen weltweit die Regierungen dominiert.

Verstaatlichungen, die als einziges den jetzt

zusammengekrachten Schuldenberg hätten

bewältigen und das Finanzsystem auf klarer

Grundlage hätten sanieren können,

sind rundum abgelehnt worden. In Frankreich

symbolisiert der große Skandal dieses

Spätsommers – die eine Mrd. Euro,

die die BNP-Paribas an ihre Banker ausschüttet

– die aktuelle Entwicklung weltweit: die

Banken finden zu ihren alten Profiten zurück

und an den Börsen geht es wieder –

wenn auch verhalten – bergauf.

Es

sieht ganz danach aus, als hätten die Staaten

unter Inkaufnahme massiver öffentlicher

Verschuldung die Folgen des Ruins auf das System

aufgefangen. Und jetzt sollen im nächsten

Schritt diese Lasten auf die Steuerzahler und

die Sozialhaushalte abgewälzt werden. Nie

zuvor hat der Staat seinen Klassencharakter

so unumhüllt ans Licht gebracht.

Ebenso

vorstellbar wäre, dass die Unternehmen

ihre Profitmargen nur nach und nach wiederherzustellen

versuchten, was auch von ihrem Standpunkt gar

nicht so abwegig wäre, weil eine durch

Entlassungen und Lohnstop brachial wiederhergestellte

Profitrate durch den dadurch verursachten Nachfrageeinbruch

wieder zunichte gemacht würde. Aber eine

solche selbst aus kapitalistischer Sicht optimale

Lösung ist unerreichbar, da die kapitalistische

Konkurrenz regiert und diese durch den Neoliberalismus

aller Fesseln beraubt wurde. Es wird unter den

obwaltenden Bedingungen immer ein Unternehmen

oder ein Land geben, das auf rasche Anpassung

setzt und sich damit einen unmittelbaren Vorteil

gegenüber der Konkurrenz verschafft, die

ihrerseits dann nachzuziehen gezwungen wäre.

Zwischenstaatlich koordinierte Handhaben zur

Eindämmung dieses Phänomens existieren

nicht, weder auf europäischer und schon

gar nicht auf weltweiter Ebene.

Alles

was die Bourgeoisie heute anzubieten hat, ist

eine gigantische Scheinregulierung, die mit

großen Reden und trügerischen Gipfeltreffen

daherkommt. Für Patrick Artus gibt es keine

Anzeichen, „dass sich das Kräfteverhältnis

zwischen Aktionären und Lohnabhängigen

geändert hätte; oder dass langfristig

orientierte Investoren nennenswert vorhanden

seien, die nicht um kurzfristige Gewinne konkurrieren;

oder dass es weniger Investoren gäbe, die

auf unmittelbare Spekulationsgewinne erpicht

seien.“ Und er folgert, dass ein „Kapitalismus,

der nicht finanzorientiert sondern an langfristigen

Investitionen in nachhaltige Projekte interessiert

ist und in dem die Unternehmen entlang der Interessen

verschiedenster Gruppen und nicht bloß

der Aktionäre geführt werden, in weiter

Ferne liegt.17

Artus zeigt sich sogar schockiert „über

den wahllosen Rückgriff der Investoren

auf die alten Anlagenobjekte (Kredite, neue

Märkte, Rohstoffe, Devisenspekulation,

zyklische und Finanzwerte), sobald die Abneigung

gegen das Risiko zurückgegangen ist und

bloß ein paar Anzeichen der wirtschaftlichen

Besserung auftauchen.“18

Es

zeugt daher nicht von übermäßigem

Pessimismus, sondern von bloßer Hellsichtigkeit,

wenn man das Schlimmste noch vor sich sieht.

Der Kapitalismus ist in einer Sackgasse gefangen,

aus der er nur heraus kommt, wenn er die erforderlichen

Sozialabbaumaßnahmen noch forciert, um

die bestehende Gesellschaftsordnung zu wahren.

Die Auswirkungen der Krise sind bereits katastrophal,

besonders was die Länder des Südens

an-geht. In ihrem letzten Bericht über

die Entwicklungsziele des Milleniumgipfels betont

die UNO, dass „die Wirtschafts- und Ernährungskrisen

die jüngsten Fortschritte bei der Ausrottung

von Hungersnot und Armut wieder zunichte zu

machen drohen“.19

Aber

über diese unmittelbaren Folgen der Krise

hinaus werden die herrschenden Klassen alles

daran setzen, dass der Kapitalismus wieder so

funktioniert wie vor Ausbruch der Krise. Dies

klingt logisch und absurd zugleich; denn dieser

Weg ist auf immer verbaut, weil durch die Finanzkrise

die elementaren Voraussetzungen zerstört

worden sind. Darin liegt der Hauptwiderspruch

der vor uns liegenden Zeit, und insofern ist

es legitim, von einer chaotischen Regulierung

zu sprechen.

|

| Michel

Husson |

Rückkehr

zum Wachstum ?

Seit

Mitte der 90er Jahre wurde das Wachstum durch

die zunehmende Verschuldung und die Globalisierung

forciert. Dieses zusätzliche Wachstum ist

nach den Berechnungen von Patrick Artus durch

die Krise verschwunden: „Das weltweite

BIP verliert mit der Krise alles, was es durch

die Kredite und Globalisierung gewonnen hat“.20

Man kann die Ausnahmestellung dieser Krise auch

so beschreiben. Historisch betrachtet haben

die Globalisierung und die Ausrichtung auf die

Finanzwirtschaft es ermöglicht, die Auswirkungen

der ungelösten Widersprüche des Kapitalismus

zu vertagen. Die Rezession von 1974/75 wurde

nur notdürftig und unter Inkaufnahme von

Rückschritten gelöst und damit bloß

verschoben. In gewisser Weise steht das System

wieder am früheren Ausgangspunkt, mit dem

Unterschied, dass es seine Munition inzwischen

verpulvert hat. Insofern steckt es in einer

Sackgasse, weil es gar keine andere Wahl hat,

als auf die alten Muster zurückzugreifen,

die bereits zu der großen Krise geführt

haben.

Die

Logik des Kapitalismus erzwingt weiteres Wachstum

um jeden Preis und muss sich daher an diesem

Kriterium messen lassen, wenn man seine Funktionstüchtigkeit

prüfen will. Zugleich will er aber das

erreichte, außergewöhnliche hohe

Rentabilitätsniveau beibehalten und setzt

sich damit ein unerreichbares Ziel. Die Wiedererlangung

des Wachstums ist unvereinbar mit der gegenwärtigen

Verteilung der Einkommen, die die Voraussetzung

für die hohen Profite ist, aber zugleich

das Wachstum bremst.

Dies

legt die Frage nahe, ob sich damit nicht automatisch

ein reformistisches Programm aufdrängt,

wonach der Kapitalismus quasi als Kompromiss

eine für die Lohnabhängigen bessere

Verteilung im Gegenzug für ein beständiges

Wachstum zugesteht und dabei die Finanzgewinne

auf Durchschnittsmaß drosselt. Derlei

Absicht unterstellt und Denis Collin, wenn er

schreibt: „Die Theorie der mangelnden

Nachfrage ist unter den Linken weit verbreitet.

Selbst die Radikalen wie Alain Bihr und Michel

Husson sind der Meinung, dass die Krise auf

der ungleichgewichtigen Verteilung von Mehrwert

und Lohn zulasten des letzteren beruht. Wenn

man also kurzum die Forderungen der ArbeiterInnen

nach Mehrung der Kaufkraft befriedigt und die

Reichtümer verteilt, könne man sehen,

wie die Wirtschaft wieder ins Laufen käme.“21

Diese Herangehensweise verkürzt das Problem,

weil es eine der grundlegendsten Dimensionen

dieser Krise außer Acht lässt, dass

nämlich der Kapitalismus außerstande

ist, eine hohe Rentabilitätsrate mit der

Befriedigung elementarer gesellschaftlicher

Bedürfnisse in eins zu bringen. Die vorherrschende

Verteilung der Einkommen wird nach Profitkriterien

bestimmt, was bedeutet, dass die Nachfrage seitens

der Lohnabhängigen nicht mehr angemessen

ist, weil sich daraus keine rentablen Absatzmärkte

mehr eröffnen, wie dies noch zu Zeiten

des „Fordismus“ der Fall gewesen

ist, als definitionsgemäß noch ein

relatives Gleichgewicht zwischen gesellschaftlicher

Nachfrage und Renditeerwartung bestand.

Unsere

Kritik zielt nicht auf einen nostalgischen Appell

zur Rückbesinnung auf das fordistische

Wachstumsmodell, da wir dies im Gegenteil für

obsolet halten, eben weil die gesellschaftliche

Nachfrage (unter den gegebenen Bedingungen)

nicht erzieltwerden kann. Unsere Kritik zielt

auf andere Inhalte, nämlich dass die Befriedigung

sozialer Bedürfnisse prioritär sein

muss, auch wenn dabei „rentable Investitionsmöglichkeiten“

außen vor bleiben. Konkret heißt

dies: Vorrang für öffentliche Dienste

und soziale Sicherheit, die die Sicherstellung

der Grundrechte auf Wohnung, Gesundheit etc.

gewährleistet, und Vorrang für die

Verkürzung der Arbeitszeit und damit für

die garantierte Vollbeschäftigung. Derlei

Perspektiven bedeuten nicht automatisch zusätzliches

Wachstum sondern vielmehr ein qualitativ anderes

Wachstum. Zugleich setzen sie in der Tat eine

radikal andere Verteilung der Einkommen voraus.

Eine derartige Neuausrichtung muss Hand in Hand

gehen mit dem realistischen Ziel, den Klimawandel

effektiv zu stoppen. Aus all diesen Gründen

unterscheiden sich unsere Vorstellungen grundlegend

von der Absicht, „die Maschinerie wieder

nach alter Manier ins Laufen“ bringen

zu wollen. Mit anderen Worten verläuft

die Suche nach einem sozial und ökologisch

vertretbaren Ausweg aus der Krise über

den Fortschritt des Antikapitalismus.

1

Rexecode, Les tendances de l’emploi en

France et en Europe à la mi -2009, Juli

2009, http://gesd.free.fr/rexecod9.pdf

zurück

2

Michel Husson, „Business as usual ?“,

Regards,

März 2009, http://hussonet.free.fr/basusual.pdf

zurück

3 Zu den jüngsten

Konjunkturdaten siehe: Quelles

sont les perspectives économiques pour

les

pays de l’OCDE ? Une évaluation

intérimaire,

OECD, 3 September 2009, http://gesd.free.fr/ocdint9.pdf

zurück

4

OCDE, Perspectives économiques : une

évaluation

intérimaire, 2009, s.Fn. 3.

zurück

5 Martin

Wolf, „Contrer la récidive bancaire“,

Le

Monde, 1. September 2009, http://gesd.free.fr/wolf1909.pdf

zurück

6

Rachel Morris, „Could Cap and Trade Cause

Another Market Meltdown?“ , Mother Jones,

8. Juni 2009, http://gesd.free.fr/rm9.pdf

zurück

7

Jean-Claude

Trichet, Pressekonferenz vom

2..Juli 2009, http://tinyurl.com/trichet79

zurück

8

S.

hierzu die detaillierte Darstellung von: Michel

Husson, „Chine-USA : les lendemains incertains

de la crise“, Nouveaux Cahiers Socialistes

n°2, Montréal, September 2009, http://hussonet.

free.fr/chimeri.pdf

zurück

9

Lawrence H. Summers, Rescuing and Rebuilding

the US Economy: A Progress Report,

17. Juli 2009, http://tinyurl.com/lsexpor

zurück

10

Fred Bergsten and Arvind Subramanian,

„America Cannot Resolve Global Imbalances

on Its Own“ , Financial Times, 19. August,

2009, http://tinyurl.com/bergft9

zurück

11

Siehe Minqi Li, „Peak Energy and the Limits

to China’s Economic Growth“, Political

Economy Research Institute Working Paper,

November 2008, http://tinyurl.com/minqili8

zurück

12

Le

Monde, 2. September 2009, http://gesd.

free.fr/cac4091.pdf

zurück

13

Patrick

Artus, „S’il n’y a pas baisse

de l’exigence

de rentabilité du capital, la situation

sociale va devenir très tendue aux Etats-

Unis, en Europe, au Japon“, Flash Natixis

n°397, September 2009, http://gesd.

free.fr/flas9397.pdf

zurück

14

Jean-Claude

Trichet, s. o. Fußn. 7.

zurück

15

IWF, Déclaration de la mission du FMI

sur les

politiques mises en oeuvre dans la zone euro,

8.

Juni 2009, http://tinyurl.com/fmieuro9

zurück

16

Jean-Claude

Trichet, s. o. Fußn. 7.

zurück

17

Patrick

Artus, „Disparition du „capitalisme

fi-

nancier“ après la crise ?“

Flash Natixis n°376,

28. August 2009, http://gesd.free.fr/flas9376.pdf

zurück

18

Patrick Artus, „Le chien de Pavlov et

les investisseurs“,

Special report n°253, Natixis, September

2009, http://gesd.free.fr/flar9253.pdf

zurück

19

UNO,

Rapport 2009 sur les Objectifs du Millénaire,

http://tinyurl.com/onumill9

zurück

20

Patrick Artus, „Reste-t-il quelque chose

du

supplément de croissance dû à

la mondialisation

et au crédit?“, Flash Natixis n°395,

September 2009, http://gesd.free.fr/flas9395.pdf

zurück

21

„Faut-il consommer plus ?“, Le Sarkophage,

Juli 2009, http://tinyurl.com/collin09

zurück

|