| Dennoch

zeigen diese extremen Spannungen, dass die Krise

drei Jahre nach Ausbruch noch lange nicht beigelegt

ist und die Rechnung dafür, die zuerst

auf die öffentlichen Haushalte abgewälzt

wurde, nun der Bevölkerung serviert wird.

In diesem Beitrag soll Bilanz gezogen werden

über die jüngsten Entwicklungen im

Kapitalismus, um dann die Folgen für die

durch die Krise eröffnete Phase zu untersuchen.

…

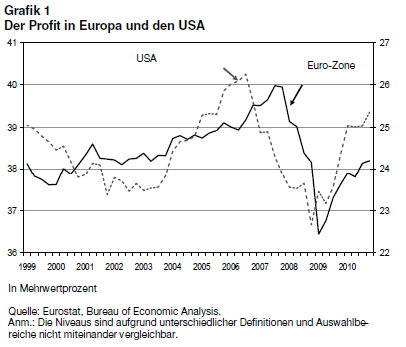

und die Profitrate steigt

Dabei

scheint doch alles zum Besten zu stehen, wenn

man den Profit zum Maßstab des Kapitalismus

nimmt. Die Gewinnspanne, mit anderen Worten

der Anteil der Profite am Mehrwert, erholt sich.

In den Vereinigten Staaten, wo sie zuerst eingebrochen

war,1 liegt sie heute beinahe wieder

auf dem Niveau von vor der Krise. In der Euro-Zone

kam der Einbruch später und die Erholung

erfolgt langsamer: die Gewinnspanne befindet

sich heute auf dem Wert von vor zehn Jahren,

womit die Steigerung des letzten Jahrzehnts

zumindest vorläufig dahin ist (Grafik 1).

Doch die Profite weisen in Richtung Anstieg.

Übrigens ist das einer der auffälligsten

Züge der Konjunktur: Während überall

Sparprogramme beschlossen werden, die Arbeitslosigkeit

auf hohem Niveau verharrt und die Löhne

eingefroren sind oder sinken, galt die Hauptsorge

der großen Unternehmensgruppen und Banken

der erneuten Ausschüttung von Dividenden

und Boni.

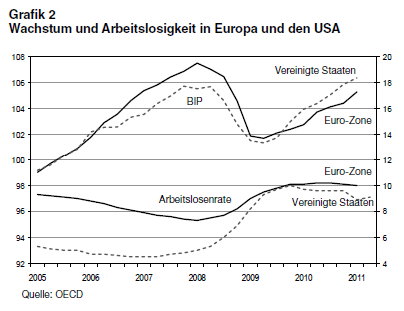

Das

Wachstum zeigt dagegen ganz andere Ergebnisse.

Man muss sich damit abfinden: Auch das Wachstum

des BIP ist ein nützlicher Indikator zur

Beurteilung der Gesundheit des Kapitalismus

(nicht zu verwechseln mit Wohlstand). Selbst

wenn letztlich die Profitrate das entscheidende

Kriterium ist, kann diese sich nach der Krise

kaum langfristig erholen, wenn sich keine Absatzmöglichkeiten

auftun. Aus dieser Sicht war die große

Frage, ob die Rezessionsdelle überwunden

würde. Auf den ersten Blick waren drei

Szenarien denkbar: das Aufholen der Tendenz

vor der Krise, anhaltende Verluste oder sogar

steigende Verluste.

Die

neuesten verfügbaren Daten zeigen, dass

die meisten Länder anhaltende Verluste

ausweisen.2 Im ersten Quartal 2011

liegt das BIP mancher Länder noch unter

dem Niveau von vor der Krise, etwa in Japan,

Großbritannien, Spanien und Italien. Die

USA, Deutschland und Schweden erreichen knapp

dieses Niveau und Frankreich ist nicht mehr

weit davon entfernt. Betrachtet man die Konjunktur

unter diesen Gesichtspunkten, lassen sich ein

paar allgemeine Trends erkennen.

Europa

bricht auseinander. Während Frankreich,

Schweden und Deutschland die Delle überwunden

haben, gilt das für viele andere EU-Länder

wie Spanien, Griechenland, Irland, Italien,

Portugal und Großbritannien nicht, die

dauerhaft abgehängt wurden oder Mühe

mit der Wiederankurbelung der Wirtschaft haben.

Die

alten kapitalistischen Länder hinken hinterher.

Die USA haben vorläufig zum Wachstumsrhythmus

zurückgefunden, den sie vor der Krise hatten.

Die Europäische Union als Ganzes tut sich

schwerer und hat das Loch noch nicht gestopft.

Japan ist weit davon entfernt, sein BIP befindet

sich seit der Atomkatastrophe wieder im Sinken.

Dagegen befinden sich die beiden aufstrebenden

Märkte (China und Indien) weiterhin im

Aufschwung und wurden von der Krise kaum erfasst.

Andere, wie Brasilien, Korea und Russland, haben

einen stärkeren Einbruch erlebt.

Die

Arbeitslosigkeit setzt sich fest. Die

Vereinigten Staaten und Europa zeigen dasselbe

Bild. Obwohl das Wachstum wieder anzieht, sinkt

die mit der Krise gestiegene Arbeitslosenrate

nicht wieder. (Grafik 2)

Die

Rechnung ist noch nicht beglichen.

Offenbar lassen sich die Wachstumseinbrüche

also nicht auffangen. Selbst wenn die Vereinigten

Staaten und Europa wieder zu ihrem früheren

Wachstumsrhythmus zurückfänden, könnten

die „Gewinnausfälle“ also nicht

mehr aufgefangen werden. Deren Höhe lässt

sich durch Vergleich zwischen den effektiven

BIP und dem Wert ermitteln, den das BIP ausweisen

würde, wenn sich der Vorkrisentrend fortgesetzt

hätte. Die Differenz beträgt rund

8 Prozent in der Euro- Zone und 6 Prozent in

den USA. Das BIP der USA beträgt rund 15

000 Mrd. Dollar, jenes der Euro-Zone rund 9400

Mrd. Euro bzw. 12 000 Mrd. Dollar. In beiden

Fällen liegen die Gewinnausfälle also

bei rund 900 Mrd. Dollar (750 Mrd. Euro).

Diese

BIP-Ausfälle äußern sich in

der steigenden Verschuldung der öffentlichen

Hand. In der Euro-Zone ist diese zwischen 2008

und 2010 um 980 Mrd. Dollar gestiegen. In den

USA ist sie in derselben Periode noch stärker

gestiegen, nämlich um 3200 Mrd. Dollar.

Verkürzt

lässt sich festhalten: Der „BIP-Verlust“

drohte den Schuldenberg zum Einsturz zu bringen.

Zur Schadensbegrenzung haben die Staaten Gewinnausfälle

auf sich genommen. Nun stellt sich die Frage,

wie sie mit diesen Schulden umgehen sollen,

wobei natürlich versucht wird, die breite

Mehrheit der Bevölkerung zur Kasse zu bitten.

Dieser Plan stößt jedoch auf diverse

Probleme, und diese Ungewissheit wird noch lange

spürbar bleiben und macht eine Rückkehr

zum früheren Wachstum noch unwahrscheinlicher.

Wenn nichts geschieht, um diese Schulden infrage

zu stellen, könnte sich der Abbau des Schuldenbergs

genauso lange hinziehen, wie er entstanden ist.

Das Wachstum wäre in dem Maße gebremst,

wie es vor der Krise künstlich belebt wurde.

Daneben spricht etwas Grundlegenderes dafür,

dass das Wachstum in den beiden bedeutenden

Polen der kapitalistischen Wirtschaft dauerhaft

schwächer bleiben wird: Das US-Modell kann

nicht mehr wie bisher funktionieren, und die

Euro-Zone ist in eine dauerhafte strukturelle

Krise gerutscht.

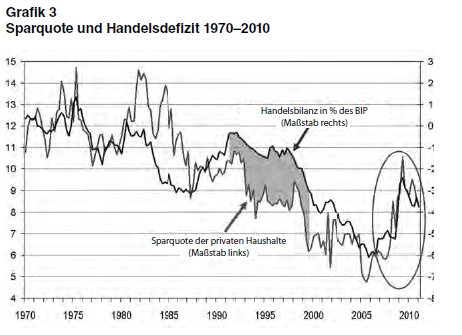

Grenzen

des US-Modells

Die

ganze Logik des US-Modells wird aus Grafik 3

ersichtlich, die erklärt, warum das Modell

an seine Grenzen stößt. In der Grafik

werden zwei Kurven miteinander verglichen: Die

erste ist die Sparquote der privaten Haushalte

(in Prozent ihres verfügbaren Einkommens).

Sie ist seit Beginn der 1980er- Jahre bis zum

Ausbruch der Krise tendenziell gesunken. Während

der ganzen Zeit (ein Vierteljahrhundert) haben

die durchschnittlichen Haushalte also einen

steigenden Anteil ihres Einkommens aufgebraucht.

Für

diese sehr markante Entwicklung gibt es außerhalb

der Vereinigten Staaten nichts Vergleichbares.

Sie entspricht zweierlei Mechanismen, die von

den verschiedenen sozialen Kategorien unterschiedlich

in Anspruch genommen wurden. Erstens dem Reichtumseffekt:

Da mein Finanz- oder Immobilienvermögen

an Wert zunimmt, muss ich weniger sparen und

kann gemessen an meinem Einkommen mehr konsumieren.

Und zweitens der Überverschuldung: Mein

Einkommen stagniert, aber ich verschulde mich,

um weiterhin konsumieren zu können. Manche

einkommensstarken Haushalte verschuldeten sich

übrigens, um an der Börse zu spekulieren.

Dieses Phänomen hat stark zum BIP-Wachstum

beigetragen, das durch den Mehrkonsum angetrieben

wurde.3 Doch nicht jedes beliebige

Land hätte ein solches Modell übernehmen

können. Es führt zu einer negativen

Handelsbilanz, wie in der zweiten Kurve zu erkennen

ist.

Die

durch den Konsum der Haushalte belebte Binnennachfrage

steigt tendenziell rascher als die nationale

Produktion. Die Differenz wird durch erhöhte

Importe ausgeglichen, die das Handelsdefizit

vergrößern. Das Modell war nur funktionsfähig,

solange die Finanzierung dieses Defizits der

restlichen Welt aufgehalst werden konnte. Deshalb

verlaufen die beiden Kurven (Sparquote und Handelsdefizit)

der Grafik für die gesamte Periode 1980–

2006 mehr oder weniger parallel.

Diese

Korrelation ist kein Zufall, sondern ergibt

sich aus einer wesentlichen Rechnungsgleichung,

die man „Ausgleichsregel“4

nennen könnte und die wie folgt lautet:

Private Ersparnis + Haushaltssaldo = Handelsbilanzsaldo.

Die

private Ersparnis entspricht der kumulierten

Ersparnisse von Unternehmen und Privathaushalten.

Erstere sind im Normallfall negativ (die Unternehmen

verschulden sich), letztere positiv (insgesamt

sparen die Privathaushalte mehr, als sie sich

verschulden), doch die Summe aus beiden kann

positiv oder negativ ausfallen.

Dagegen

ist die der Haushaltssaldo im Allgemeinen defizitär.

Die Gleichung drückt die Tatsache aus,

dass der Handelsbilanzsaldo der Summe aus privater

Ersparnis und Haushaltssaldo entspricht. Fällt

sie negativ aus, bedeutet das, dass das Zahlungsbilanzgleichgewicht

durch Kapitalimporte gewährleistet wird.

Mit anderen Worten ist es die restliche Welt,

die den Sparbedarf des entsprechenden Landes

deckt. Im Fall eines Handelsbilanzüberschusses

tritt das Gegenteil ein: Das Land (Staat + Haushalte

+ Unternehmen) weist einen Überschuss an

Ersparnis aus, den es in Form von Kapitalausfuhr

im Austausch gegen seinen Handelsbilanzüberschuss

exportieren kann.

Folglich

gehen die sinkenden Sparquoten der US-Haushalte

natürlich mit einer Erhöhung der Handelsbilanz

einher. Die anderen zu berücksichtigenden

Faktoren (Unternehmensverschuldung und Budgetdefizit)

spielen dagegen eher eine zweitrangige Rolle.

Dennoch sind sie in Grafik 3 ebenfalls ersichtlich.

Während der 90er-Jahre ist eine sinkende

Sparquote der Haushalte zu beobachten, das Handelsbilanzdefizit

stabilisiert sich aber tendenziell. Dafür

gibt es einen einfachen Grund: Im Verlauf dieser

Periode hat sich die Haushaltsbilanz erheblich

verbessert. Es ist von einem Defizit von -5

Prozent des BIP im Jahr 1992 auf einen Überschuss

von 2,6 Prozent im Jahr 2000 gestiegen, bevor

es mit dem Platzen der Internetblase, Bushs

Steuergeschenken und den Militärausgaben

erneut nach unten ging. Mit der Krise und Konjunkturprogrammen

sinkt es noch weitere in den Abgrund: Heute

liegt das Budgetdefizit in einer Größenordnung

von 10 Prozent des BIP.

Dieses

buchhalterische Verhältnis bestätigt

sich immer, doch das sagt noch nichts darüber

aus, wie genau das geschieht. Es gibt keinen

Faktor, dem sich die übrigen anpassen;

jeder reagiert nachträglich auf die anderen.

Am wichtigsten ist jedoch, dass der Ausgleich

unvereinbar ist mit jeglicher Wachstumsrate.

Im Fall der USA kann dieses Gleichgewicht nur

um den Preis einer Wachstumsrate erzielt werden,

die niedriger ist als vor der Krise.

Dennoch

lassen sich (ebenfalls in Grafik 3) Anzeichen

eines positiven Zyklus in der jüngsten

Periode feststellen. Nach Einsetzen der Krise

hat die Sparquote der Privathaushalte zu sinken

aufgehört und sogar um 4 BIPPunkte zugelegt.

Das hatte unmittelbare Auswirkungen auf die

Handelsbilanz im gleichen Umfang. Auf den ersten

Blick handelt es sich um eine gute Entwicklung,

da dies bedeutet, dass die Wirtschaft der Vereinigten

Staaten weniger stark auf ausländisches

Kapital zurückgreifen muss. Doch ergibt

sich folgender Widerspruch: Da die sinkende

Sparquote in den Vereinigten Staaten das Wachstum

angekurbelt hat, bedeutet ihr Wiederanstieg,

dass nicht mehr auf diese Unterstützung

gesetzt werden kann.

Ebenfalls

in Betracht zu ziehen ist das wachsende Budgetdefizit,

das so hoch ist wie nie im letzten Jahrhundert

(ca. 10 Prozent des BIP). Kein Wunder, dass

die Budgetpolitik heute einer der zentralen

Konfliktpunkte zwischen Demokraten und Republikanern

ist. Hier tut sich ein neuer Widerspruch auf:

Der Sparbedarf, ob vom Privatsektor oder dem

öffentlichen Defizit ausgehend, wird immer

schwerer von den Kapitaleinnahmen gedeckt werden

können.

Auch

hier liegt die Rentabilitätsschwelle bei

einem niedrigeren Wachstumsniveau, mit den damit

verbundenen politischen und sozialen Problemen,

insbesondere durch die ebenfalls historisch

hohe Arbeitslosenrate, die zwischen März

und Juni von 8,8 auf 9,2 Prozent gestiegen ist.

Rechnet man die entmutigten Erwerbslosen und

die Teilzeitbeschäftigten auf Suche nach

einem Vollzeitjob hinzu, ist heute jeder sechste

Arbeiter von Arbeitslosigkeit betroffen.

Es

gibt nur zwei Möglichkeiten, wie dieses

angespannte System gelockert werden könnte.

Die erste bestünde darin, das US-Exportwachstum

zu fördern, was ein zusätzliches Wachstum

ohne Vertiefung des Handelsdefizits erlauben

würde. Dieses Ziel könnte durch Investitions-

und Innovationsbemühungen erreicht werden,

doch in der gegenwärtigen Konjunktur sind

die Investitionen wenig dynamisch und die transnationalen

Unternehmen ziehen wenn schon, dann Auslandsinvestitionen

vor. So bleibt nur die kontinuierliche Abwertung

des Dollars, die die US-Erzeugnisse wettbewerbsfähiger

machen würde. Doch diese Tendenz könnte

an ihre Grenzen stoßen, Zweifel am Dollar-Kurs

wecken und zu einer Verknappung nötiger

externer Finanzmittel führen, um die Defizite

zu decken. Dieser Weg ist also mit grundlegenden

Unsicherheiten behaftet.

Eine

andere Lösung könnte in einer substanziellen

Änderung der Einkommensverteilung liegen.

Seit Anfang der 1980er-Jahre wurden die wachstumsbedingten

Mehreinnahmen von einem sehr begrenzten Bevölkerungsteil

in Anspruch genommen. Zwischen 1982 und 2007

stieg das Durchschnittseinkommen um 18 900 Dollar.

Doch diesen Einkommenszuwachs haben sich die

reichsten 10 Prozent zu 81 Prozent angeeignet.5

So

wäre auch ein geringeres Wachstum annehmbar,

wenn es besser verteilt wäre, so dass die

Löhne wie die Produktivität der Arbeit

ansteigen würden. Unmittelbar würde

eine radikale Steuerreform den Abbau des Defizits

erlauben, indem die Nutznießer dieses

Vierteljahrhunderts der Ungerechtigkeit zur

Kasse gebeten würden. Offenkundig lässt

sich eine solche Lösung mit dem gesellschaftlichen

Kräfteverhältnis jedoch nicht durchsetzen.

Unter diesen Umständen werden die Vereinigten

Staaten vermutlich versuchen, gegenüber

dem Rest der Welt den Fortbestand ihres Wohlstands

durchzusetzen. Doch auch das ist nicht möglich,

denn es kollidiert mit dem Rückgang des

Kapitals, das bereit wäre, das Auslandsdefizit

der Vereinigten Staaten zu finanzieren. In China

und einem guten Teil der aufstrebenden Märkte

werden sich die Überschüsse übrigens

auch in dem Maß reduzieren, wie deren

Ökonomien sich auf die eigenen Binnenmärkte

konzentrieren und sich der Handel dieser Länder

untereinander intensivieren wird.

Die

Krise bürgerlicher Ordnungspolitik in Europa

Von

der Krise hätten eigentlich Kapitalismuskritiker

politisch profitieren müssen. Die Wirklichkeit

sieht leider anders aus: Die radikale Linke

kann sich nicht wirklich verbreitern, die Sozialdemokratie

und die Rechte wechseln sich in Wahlen ab, während

die nationalistische Rechte rundum punktet.

Die Ursachen dafür hängen mit dem

systemischen Charakter der Krise zusammen, zu

der sich in Europa noch die spezifischen Widersprüche

des unfertigen Aufbaus [der europäischen

Einheit] gesellen. Man kann hier von Bumerangeffekt

des neoliberalen Aufbaus Europas und des Entscheids

zur Einheitswährung sprechen. Diese wurde

im Wesentlichen als Mittel der Lohndisziplin

entwickelt. Da nicht mehr mit Wechselkursen

gespielt werden kann, wurden die Löhne

die einzige Anpassungsvariable, um mehrere nationale

Ökonomien in ein und derselben Währungszone

zusammenzuführen. Doch dieses System ist

inkohärent und enthält zwei Ausweichvariablen.

Wer Einheitswährung sagt, sagt nominale

Konvergenz der Zinssätze, im vorliegenden

Fall nach unten. Das führte zum perversen

Effekt, dass ein Land, das seine Preise schlecht

in den Griff bekommt, von einem real noch schlechteren

Zinssatz profitiert, was die Entwicklung eines

auf Verschuldung gründenden Wachstums fördert.

Zudem verschwindet mit der Einheitswährung

per definitionem der rückwirkende Effekt

des Handelsdefizits auf die Währung eines

Landes. Spanien hat von diesen beiden Auswirkungen

profitiert und ein starkes Wachstum verzeichnet,

das zu einem spektakulären Rückgang

der Arbeitslosigkeit führte. Doch dieses

Wachstum stützte sich auf einen unkontrollierten

Immobilienboom und ein beeindruckendes Handelsdefizit.

All

das konnte mehr recht als schlecht funktionieren,

doch mit der Krise wurden die Unstimmigkeiten

des neoliberalen europäischen Modells offenkundig.

Europa befindet sich jenseits der tagtäglichen

Handwerkelei an einem Scheideweg: Entweder es

tut einen Schritt in Richtung Föderalismus,

der unmittelbar erlaubt, die Schulden gemeinsam

zu tragen, oder die Euro- Zone bricht auseinander.

Da die europäischen Bourgeoisien nicht

bereit sind, die eine oder die andere Lösung

auf sich zu nehmen, bedeutet dies eine ausgesprochen

schwere Krise. Noch dazu kann von einer vereinten

europäischen Bourgeoisie nicht wirklich

gesprochen werden, da es weder ein europäisches

Kapital noch einen europäischen Staat gibt.

Es

gilt der Einfachheit halber zwischen vier „Akteuren“

zu unterscheiden: den großen transnationalen

Unternehmensgruppen, den Banken, der Finanz

und den Regierungsvertretern der herrschenden

Klassen. In einer Reihe von Fragen besteht unter

diesen weitgehend Einigkeit, wenn es um wesentliche

Klasseninteressen geht. In der gegenwärtigen

Konjunktur besteht die gemeinsame Perspektive

darin, die Situation umzukehren und die Krise

für eine Schocktherapie zu nutzen. Die

Krise bietet die Gelegenheit, im Sozialabbau

noch weiter zu gehen: durch Abbau der öffentlichen

Ausgaben, Einfrieren der Löhne, Rentengegenreformen

etc.

Doch

die Interessengemeinschaft schützt nicht

vor inneren Widersprüchen, die durch die

Krise zugespitzt werden. Sie können anhand

von zwei Achsen analysiert werden, in denen

sich einerseits die Staaten und die Kapitalien

und andererseits die Finanz und andere kapitalistische

Fraktionen gegenüberstehen. Die gegenwärtige

Lage ist aus Sicht der herrschenden Klassen

geprägt durch die wachsende Unfähigkeit,

die Widersprüche in den Griff zu kriegen.

Die

Krise der Staatsverschuldung verrät den

ersten Widerspruch. Das Kapital kümmert

sich im Allgemeinen nicht mehr um die Konjunktur

im einen oder anderen Land, da seine wichtigste

Sorge seiner Rentabilität und seinen Marktanteilen

gilt. Doch weder die Absatzmärkte noch

die Produktionsketten binden die transnationalen

Gruppen an ein bestimmtes Territorium, selbst

wenn sie sich im Fall von Schwierigkeiten an

ihren Bezugsstaat wenden. Im globalisierten

Kapitalismus reduziert sich die Rolle des Staates

immer mehr darauf, allgemeine Rentabilitätsbedingungen

zu gewährleisten. Carlos Ghosn, CEO von

Renault, kann etwa in der Financial Times (2.

Juni 2010) erklären, dass „Renault

kein französischer Autobauer mehr ist“,

schwächt seine Aussage aber gleich ab,

indem er daran erinnert, dass „Renault

französisch ist und seine Basis in Frankreich

hat“ (Europe 1, 13. Juni 2010).6

Und tatsächlich ist es der französische

Staat, der seinen Autobauern die nötigen

Mittel vorgestreckt hat, als sie sich in einer

schwierigen Lage befanden. Wir befinden uns

nicht mehr im globalen Kapitalismus, wie ihn

vor nahezu einem Jahrhundert Bucharin7

beschrieben hat, als es noch möglich war,

Staaten und Kapitalien miteinander in Deckung

zu bringen.

Die

große Neuerung besteht darin, dass die

transnationalen Gruppen eine globale Ausrichtung

haben und sich nicht mehr auf den nationalen

oder auch europäischen Rahmen beschränken.

Bucharin sprach noch von einer „höhere[n]

Stufe des Protektionismus“, den er in

der „staatlichen Formel für die Wirtschaftspolitik

der Kartelle“ sah. Die Dinge haben sich

gewandelt, und man kann ihm nicht vorhalten,

die Veränderungen des Kapitalismus nicht

vorausgesehen zu haben. Ähnliches gilt

für die Verteidiger der „Entglobalisierung“,

die einen Handelsprotektionismus vorschlagen,

als gäbe es die Globalisierung in der Produktion

nicht. Diese neue Lage schafft eine tiefe Asymmetrie:

Die Staaten sind im Dienst „ihrer“

Kapitalien, doch diese sind befreit von der

Notwendigkeit eines dynamischen Binnenmarkts.

Derweil müssen die Staaten trotzdem weiterhin

die Klassenverhältnisse im Inneren jedes

Landes managen. Insbesondere kommt ihnen heute

die Verantwortung dafür zu, ihren Bürgern

die Kosten der Krise aufzuhalsen.

Ein

zweiter Widerspruch besteht zwischen der Finanzwelt,

den Banken und den Staaten. Er tritt heute besonders

stark zutage, da die Finanz gegen die Staatsverschuldung

spekuliert und damit die Banken indirekt in

den Konkurs zu ziehen droht, da diese einen

großen Teil dieser Schulden halten. Die

Abgrenzungen zwischen den drei Akteuren (Banken,

Finanz, Staaten) sind natürlich fließend

und ausgesprochen undurchsichtig. Dennoch sind

es gerade diese Interessenkonflikte, die zur

extrem instabilen Lage beitragen. Die Diskussionen,

die innerhalb der europäischen Bourgeoisien

stattfinden, zeigen diese tiefe Krise der bürgerlichen

Herrschaft, die von der Befürchtung, wenn

nicht Panik, herrühren, welche Auswirkungen

es hätte, sollte Griechenland seine Schulden

nicht mehr bedienen können. Die Regierungen

fahren auf Sicht, mit zwei Zielen: Ihrer Bevölkerung

die Rechnung für die Krise zu servieren

und gleichzeitig den Konkurs ihrer Banken zu

verhindern. Dabei gehen sie ein doppeltes Risiko

ein: Durch den unvermeidlichen Ausfall der griechischen

Schulden drohen den Banken Verluste, die sie

im Übrigen nur schlecht abschätzen

können. Ein guter Teil der Ökonomen

in den Banken arbeiten heute mit realistischeren

Stresstests als den offiziellen Simulationen,

die bestenfalls Unterhaltungswert haben. Die

Ergebnisse sind so beunruhigend, dass zahlreiche

Banken beschlossen haben, den Schock vorwegzunehmen,

indem sie eine kontrollierte Umschuldung der

griechischen Schulden bis zur nächsten

Fälligkeit akzeptiert haben. Doch ein anderer,

von der EZB vertretener Standpunkt lehnt ein

solches Vorgehen strikt ab. Die EZB befürchtet,

dass dieses Modell auf andere geschwächte

Länder für noch viel umfangreichere

Kredite als die griechischen ausgeweitet wird.

Die dogmatische Haltung soll vor allem helfen,

Zeit zu gewinnen, um „die Finanzmärkte

zu beruhigen“, in der Hoffnung, die Lage

in den gefährdeten Ländern würde

sich beruhigen.

Sicher

ist jedenfalls, dass niemand auch nur einen

Augenblick daran glaubt, dass Griechenland seine

Schulden bedienen kann. Das betont auch der

Kommentator von Bloomberg:8 „Selbst

wenn Griechenland einen neuen Rettungsplan erhalten

und sich seine Wirtschaft wieder beleben würde,

müsste die Regierung mindestens drei Jahrzehnte

lang einen Primärüberschuss –

außerhalb des Schuldendienstes –

von 5 Prozent des BIP herausholen, um die Schulden

auf höchstens 60 Prozent des BIP zu senken,

wie dies die Regeln der Euro-Zone vorschreiben.

Ein solches steuerliches Husarenstück ist

ausgesprochen selten, selbst auf fünf Jahre

hin, und das gilt erst recht für Griechenland.“9

Der jüngste Rettungsplan ändert nur

am Rande etwas an dieser Feststellung.

Die

sozialdemokratische Sackgasse

Zumindest

vorübergehend hat die Krise sozialdemokratischen

Ansätzen wie dem Keynesianismus, der Regulierung

von Finanz, Banken und dem Kapitalismus insgesamt,

der Rückkehr staatlicher Interventionen,

der Rolle des Sozialstaats bei der Dämpfung

der Rezession, der Forderung nach gerechterer

Verteilung von Einkommen und Steuern etc. einen

neuen Auftrieb verliehen. Die Krise schien die

Sozialdemokratie zu begünstigen, und so

ist es wichtig zu verstehen, warum sich ihr

politischer Spielraum nicht erweitert, sondern

verengt hat.

Diskutieren

kann nur, wer zuhört, und der französische

Präsident ist bestens in der Lage, quasi-globalisierungskritische

Vorschläge aufzugreifen. Dem müssen

Taten folgen, und das ist nicht unbedingt der

Fall. Die europäische Sozialdemokratie

war und ist ebenfalls einem Stresstest unterworfen,

den sie nicht gut bestanden hat. Ein Musterbeispiel

dafür ist der sozialistische griechische

Regierungschef Papandreou, der ein absolut klägliches

Krisenmanagement an den Tag legt. Er hätte

sich hart geben und sagen können: „Griechenland

kann nicht zahlen, also muss man diskutieren.“

So hat das Argentinien gemacht, als es 2001

die Bedienung des Schuldendienstes aussetzte

und eine Neuverhandlung seiner Schulden durchsetzen

konnte. Doch Papandreou hat buchstäblich

gekuscht und diskussionslos alle Forderungen

der „Troika“ (EZB, IWF, EU) akzeptiert.

Papandreou

ist kein Einzelfall. Dasselbe gilt beispielsweise

für Zapatero und die europäischen

Abgeordneten, die mit den Grünen und den

Liberalen einen Bericht der sozialistischen

französischen Abgeordneten Pervenche Berès

angenommen haben.10 Unter den darin

enthaltenen Empfehlungen findet sich diese Auswahl:

Der Bericht fordert „Maßnahmen zur

Überwindung der zurzeit mangelnden Wettbewerbsfähigkeit

durch Strukturreformen“, „begrüßt

den Grundsatz eines europäischen Semesters

der Koordination der Wirtschaftspolitik“

und „unterstreicht die Notwendigkeit der

Öffnung der öffentlichen Märkte

auf einer transparenten, gegenseitigen Grundlage“.

Man

müsste den ganzen Wortlaut zitieren. So

heißt es etwa: „der Steuerwettbewerb

ist in dem Maß akzeptabel, als er die

Fähigkeit der Mitgliedstaaten nicht beeinträchtigt,

Steuern einzunehmen, die sie vernünftigerweise

zu Recht erwarten können, und erinnert

daran, dass Lösungen gefunden werden müssen,

um den schädlichen Steuerwettbewerb möglichst

zu verringern.“ Dieses neue Konzept des

schädlichen Steuerwettbewerbs wird zweifellos

in die Geschichte eingehen.

Das

insbesondere für Frauen bestehende Armutsrisiko

wird zwar erwähnt, doch die Schlussfolgerung

ist seltsamerweise ein Aufruf an die „bestehenden

Nichtregierungsorganisationen“. Angesichts

der Einsparungen im Sozialbudget beschränkt

sich der Bericht auf die Aussage, „es

könne auch wünschenswert sein, die

Dienstleistungen im öffentlichen Sektor

zu schützen und folglich das bestehende

Maß an sozialer Absicherung beizubehalten“,

selbst wenn es natürlich „nötig

ist, den öffentlichen Finanzhaushalt zu

konsolidieren“. Der Konjunktiv („könnte

wünschenswert sein“) sagt alles.

Obwohl ein paar spannende Ansätze enthalten

sind, sind diese mit einer berührenden

Ängstlichkeit vorgebracht. So übt

der Bericht beispielsweise fürchterlichen

Druck auf die Kommission aus, von der er fordert,

sie „solle über ein zukünftiges

System von Euro-Obligationen („Euro-Bonds“)

nachdenken“.

In

Frankreich haben sich die beiden wichtigsten

SP-Kandidaten hinter das Sparprogramm gestellt.

François Hollande tut dies sehr klar:

„Wir müssen bis 2013 eine ausgeglichene

öffentliche Rechnung erreichen. (…)

Ich sage das nicht, um irgendeinem Druck der

Märkte oder der Rating-Agenturen nachzugeben,

sondern weil es die Voraussetzung dafür

ist, dass unser Land wieder zu Selbstvertrauen

zurückfindet.“ Martine Aubry folgt

seinem Beispiel und verpflichtete sich ebenfalls

auf die „3 Prozent bis 2013 (…),

denn das ist heute die Regel.“11

Diese

fürchterliche Formulierung („denn

das ist heute die Regel“) ist vielsagend

und liefert den Schlüssel zur vertrackten

Lage, in der sich die Sozialdemokratie befindet.

Zusammengefasst könnte man sagen, jedes

authentisch sozialdemokratische Programm würde

ein höheres Maß an Konfrontation

mit der Bourgeoisie erfordern, wozu die Sozialdemokratie

nicht bereit ist.

Angesichts

der Krise kann die Wirtschafts- und Sozialpolitik

nicht im stillen Kämmerchen auf der Grundlage

von Modellen und Theorien ausgeheckt werden.

So gibt es beispielsweise eine sogenannte postkeynesianische

Schule12, dass eine arbeitnehmerfreundliche

Einkommensverteilung, verbunden mit einer eingeschränkteren

Aktionärsmacht positive Auswirkungen auf

das Wachstum und die Beschäftigung haben

würde. Auch wenn diese Beiträge nützlich

sind, um auf die Ursachen der gegenwärtigen

Krise zu verweisen, unterschätzen sie doch

deren systemischen Charakter. Insbesondere berücksichtigen

sie nicht, dass die wachsenden sozialen Bedürfnisse

und die Kriterien des Kapitalismus, auch wenn

er sich der Finanz entledigen würde, immer

mehr auseinanderklaffen.

Die

momentane Realität sieht so aus, dass jeder

fortschrittliche Krisenausgang eine direkte

Konfrontation mit der Logik des Kapitals erforderlich

machen würde und damit eine hohe Konfliktbereitschaft.

Die erwähnten Beispiele zeigen im Grunde,

dass die sozialdemokratischen Programme unter

einem Mindestmaß an Radikalität,

das sie verweigern, sich nur marginal von der

neoliberalen Logik unterscheiden.

Verbaute

Perspektiven

Jede

Rezession erzeugt Spannungen und Widersprüche,

die sich in der Steuerung der Wirtschaftspolitik

zeigen, die wieder an das Wachstum anknüpfen

will. Das gilt insbesondere für die jüngste

„große Rezession“, doch diese

ist auch ein Symptom einer systemischen Krise:

Der Kapitalismus kann nicht mehr funktionieren

wie bisher. Eine Rückkehr zum Business

as usual oder zum regulierten Kapitalismus des

Wirtschaftswunders nach dem Weltkrieg ist nicht

möglich.

Die

durch die Krise eröffnete Phase zeichnet

sich somit durch weitreichende Unsicherheiten

aus. Der Kapitalismus sucht einen Ausweg auf

seine Weise, ist damit aber mit folgenden Hindernissen

konfrontiert, die ich in einem früheren

Artikel als Dilemmata bezeichnet habe.13

1.

das Verteilungsdilemma: Die Wiederherstellung

des Profits steht im Widerspruch zum erneuten

Aufschwung des Wachstums und verbindet sich

tendenziell mit einer ungleichen Reichtumsverteilung,

die jedoch selbst eine der tieferen Ursachen

der Krise ist.

2.

das Budgetdilemma: Die Auflösung

der öffentlichen Defizite setzt einen Abbau

der öffentlichen Ausgaben voraus, der abgesehen

von den sozialen Folgen die rezessiven Tendenzen

zur verschlimmern kann. „Die Sparprogramme

drohen den Wideraufschwung noch weiter hinauszuzögern“,

heißt es in einem kürzlich erschienenen

Bericht der UNO.14

3.

das europäische Dilemma: Angesichts

des dreifachen Neins – zur gemeinsamen

Übernahme der öffentlichen Schulden,

zu einem realen Beitrag der Banken und zur Ordnungspolitik

für die Finanz – ist ein Auseinanderbrechen

der Euro-Zone durch eine Kette von Ausfällen

nicht ausgeschlossen.

4.

das Globalisierungsdilemma: Die Ungleichgewichte

können nur aufgelöst werden, wenn

das weltweite Wachstum abgeschwächt wird.

Der bereits zitierte UNO-Bericht hält fest,

dass „der weltweite Wiederaufschwung durch

die hochindustrialisierten Ökonomien gebremst

wurde“, und betont das Risiko eines „nicht

koordinierten Ausgleichs der Weltwirtschaft“.

Die

vier Dilemmata hängen eng miteinander zusammen.

Sie zeichnen eine „chaotische Regulierung“

des Kapitalismus, der dauerhaft unfähig

ist, einen Ausweg aus der Krise zu weisen, der

mit den zutiefst widersprüchlichen Interessen

vereinbar wäre. Nur soziale Mobilisierungen

können verhindern, dass der Kapitalismus

versucht, aus der Krise zu kommen, indem er

noch weiter Sozialabbau betreibt und die Spannungen

zwischen Ländern aufs Schlimmste anheizt.

Das setzt aber voraus, dass sich diese Mobilisierungen

an Alternativen orientieren können. Da

diese ein hohes Maß an Konfrontation bedeuten,

besteht die historische Aufgabe heute darin,

die Einheit der Kräfte der radikalen Linken

rund um ein Programm zu erreichen, das eine

Verbindung zwischen Widerstand gegen die Sparpolitik

und Zielen des Bruchs mit der Logik eines in

Schieflage geratenen Systems herstellt.

Aus

Inprecor, 28. Juli 2011, Übersetzung: tigrib

1

Siehe „La baisse de la profitabilité

des entreprises a précédé

la crise financière“,

note hussonet Nr. 8, September 2009.

2

Detaillierter in: „Pertes de PIB et facture

de crise“, note hussonet Nr.°35, Juli

2011.

3

Für eine detailliertere Analyse des USModells,

siehe Michel Husson, “Etats-Unis :

lafin d’un modèle„, La Brèche

Nr.°3, 2008 und “Chine–USA.

Les lendemains incertains de

la crise„, Nouveaux Cahiers Socialistes

Nr. 2, Montreal, 2009.

4 Siehe „Les limites (comptables) du modèle

US“, note hussonet Nr.°36, Juli 2011.

5

Quelle: When Incomes Grows, Who gains?, Economic

Policy Institute.

6

Zitiert nach Claude Jacquin in einem beachtenswerten

Artikel: „Crise industrielle

: de quoi parle-t-on ?“, Les Temps Nouveaux

Nr.°3, 2011.

7 Nikolai Bucharin, Imperialismus und Weltwirtschaft,

1917.

8

Bloomberg, 29. Juni 2011.

9 Siehe „Pertes de PIB et facture de crise“,

note hussonet Nr. 35, Juli 2011.

10

Rapport sur la crise financière, économique

et sociale: recommandations concernant les

mesures et initiatives à prendre.

11

Laurent Mauduit, „Adieu Keynes! Vive Raymond

Barre!“, Mediapart, 19. Juli 2011.

12 Da sie auf der Linie von Autoren wie Michal

Kalecki, Joan Robinson und Luigi Pasinetti

liegt.

13

Michel Husson, „La nouvelle phase de la

crise“, ContreTemps Nr.°9, 2011.

14

Situation et perspectives de l’économie

mondiale, UNO, 2011. Die Zitate sind der

französischen Zusammenfasung des Berichts

entnommen. |